안녕하세요, 도리댕댕입니다.

지난 번에 ELS 조기상환 이른(?) 후기에 대하여 포스팅을 했었는데요. 계좌로 상환 받지 않았지만 상환평가일에 기준지수를 넘어서 미리 글을 썼었습니다ㅎㅎㅎ 제 첫 ELS라서 두근두근 하기도 했었고요.

dangit.tistory.com/119?category=905721

ELS 조기상환 후기 및 ELS에 대한 나의 생각

안녕하세요, 도리댕댕입니다. 이번 포스팅에서는 ELS 조기상환을 받은 이른(?) 후기와 ELS에 대한 제 생각에 대하여 적어보려고 합니다. 이번 조기상환건이 저의 첫 ELS 상환건이기 때문에 감회가 �

dangit.tistory.com

9월 29일자가 상환평가일이었지만 추석과 개천절 연휴로 인해 10월 7일에서야 계좌에 상환금액이 입금되었습니다!!!(짝짝짝!!) KB증권 els도 상환되었지만 모바일 어플리케이션 보안상 캡처가 되지 않아 삼성증권 ELS만 캡처해보았습니다.

우선, 첫번째 상품 삼성증권(ELS) 24183호에 4850000원을 입금하여 6개월동안 4.5%의 이자를 받았습니다. 원래 연 쿠폰 9%인데 6개월만에 조기상환되었기 때문이지요.

4,850,000*1.045=5,068,250원을 수령해야 하지만 정산금액에는 5,034,650원이 찍혀있습니다. 차액인 33,600원은 세금으로 빠져나갔습니다. 즉, 애초에 세금 포함으로 수령했던 이자 218,250원에서 15.4%인 33,600원이 제해진 것인데요.

두번째 상품은 연 쿠폰 10.1% 상품에 6개월 조기상환이기 때문에 5.05%의 이자를 받을 수 있었고요. 세금으로는 31,870원이 나갔습니다.

세금 15.4%에는 배당소득세 14%와 주민세 1.4%가 포함되어 있습니다. 일반적인 예적금 이자에서 떼는 세금과 동일하게 떼어가는 것입니다. 예전에는 세금이 아깝다라는 생각을 크게 하지 못했는데, 이번 ELS 상환 시에 내는 세금은 조금 아깝더군요. 물론... 3억 대주주가 내는 세금이나 수 억대의 예금을 가진 분들에 비해는 새 발의 피 정도의 금액이긴 합니다.

1년 2.x% 예금이자에서 15.4%를 떼어갔을 때는 금액이 크지 않다고 느껴졌지만, 이번 ELS는 6개월에 4.5%, 5% 이자에서 세금으로 15.4%가 나가니 이게 은근 무시할 수는 없겠구나 느껴지더군요. 앞으로 상환받을 ELS에서도 내야하는 세금이 있으니 말입니다.

당분간 제 돈으로는 ELS를 하지 않을 거라고 앞선 포스팅에서 말씀드렸는데요. 저는 아니더라도 일부 ELS를 하고 계시는 부모님께 권유해 볼 상품이 있더라고요.

바로 ISA, 개인종합자산관리 계좌입니다. ISA는 정부에서 비과세 및 분리과세로 출시한 개인종합자산관리 계좌로 세제혜택을 받을 수 있는 몇없는 상품입니다.(광고 아님)

직전 3개년도 근로소득이나 사업소득이 있는 자 및 농어민이라면 가입할 수 있는 상품인데요. 내년부터 19세 이상 거주자는 누구나 가입이 가능하다고 하니 자격이 안되시는 분들은 좀 더 지켜보시다가 가입하시는 것도 나쁘지 않을 것 같습니다.

편입 상품은 RP, 펀드, 파생결합증권, 예적금, ETF/ETN이 있는데 내년에는 상장주식까지 포함된다고 합니다. 개인적으로는 펀드, 예적금, 주식 모두 하시는 분들 중에 펀드와 예적금, 파생결합증권 만으로 연간 2,000만원을 채울 수 있다면 주식은 따로 하시는게 좋을 듯합니다. 예적금, ELS 등에 대한 세금은 15.4%인 반면에 주식은 1%도 안되는 세금이기 때문입니다.

주의할 점은 의무가입기간이 5년이기 때문에 당장 목돈이 필요하신 분들이라면 권유하지 않습니다. 여유자금으로 하라는 상품임을 의무가입기간에서 알 수 있네요. 다만 15~29세 가입자는 의무가입기간이 3년이므로 3년 안에 큰 목돈이 필요하지 않다면 가입하셔도 나쁘지 않을 것 같습니다. 세제혜택도 비과세 한도가 있으니 참고하시구요^^

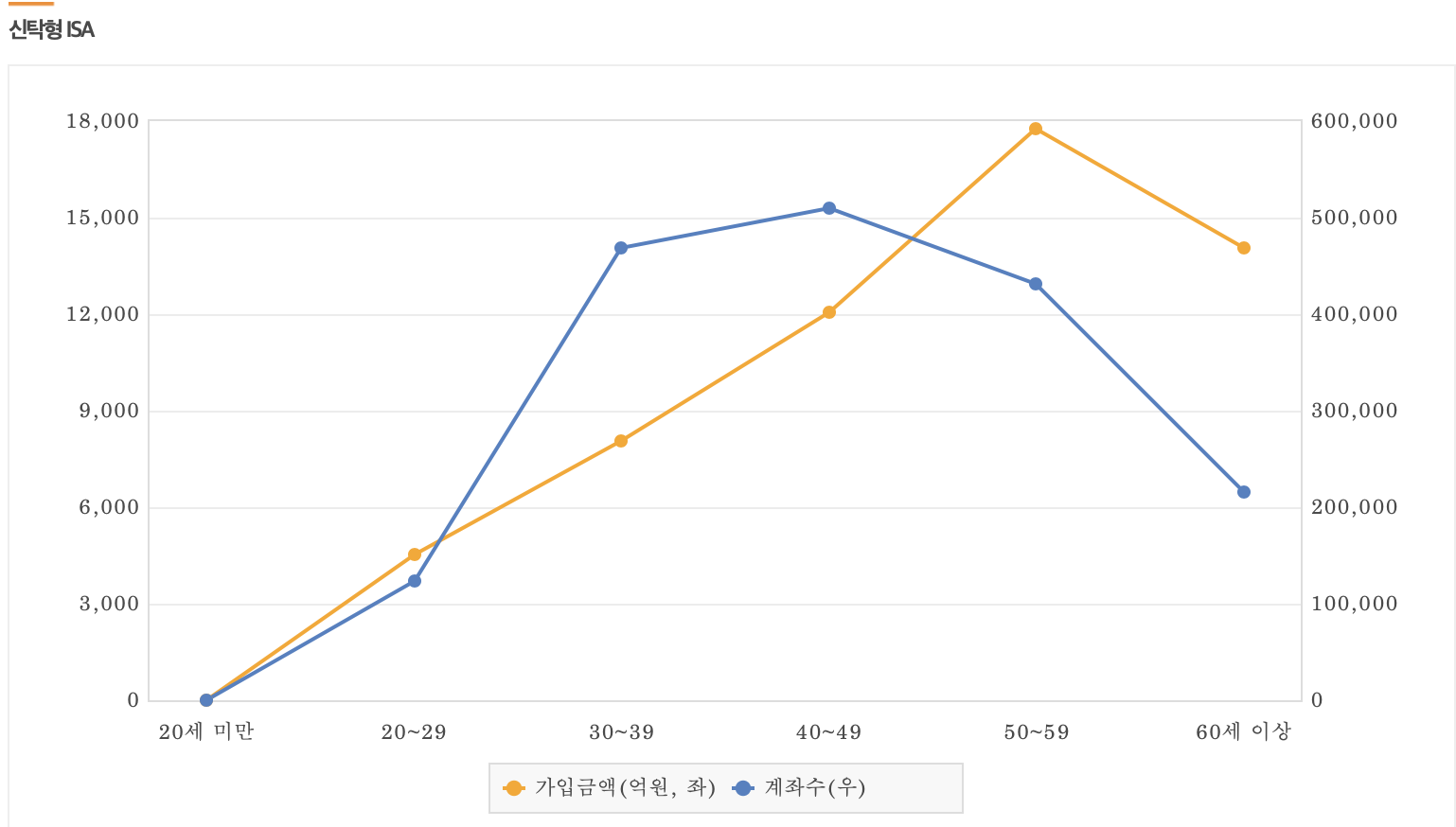

제가 생각하기에는 여유자금이 있으신 5060 연령대 분들이 절세+자산배분 차원에서 가입하는 상품이 아닐까 생각했었는데 역시나군요. 은행/증권사에서 영업하는 일임형 ISA가 아닌 신탁형 ISA 현황을 보면 5060 세대의 가입금액이 많습니다.

만약 ISA 계좌에 ELS를 담아두고 싶다! 하시는 분들은 증권사에 직접 방문하셔서 소득 증빙 서류 등을 제출하고 가입을 하셔야합니다. 일임형 ISA 계좌는 비대면으로 가입이 가능하지만 신탁형 ISA의 경우에는 번거롭게...증권사에...직접 방문을 하라 합니다..ㅎㅎ

은행/증권사 입장에서 수수료를 더 떼 갈 수 있는 일임형 ISA 계좌의 가입절차가 더 편하네요...ELS의 경우에는 삼성증권이 종류가 압도적으로 많기 때문에 삼성증권이 낫지 않나 생각하고요. 펀드나 예적금까지 고려하시는 분들은 아래 링크인 금융투자협회 전자공시서비스에 들어가셔서 현황을 살펴보시면 됩니다. 가입하시고자 하는 펀드의 수익률이 증권사별로 어떠한지 확인할 수 있으니 꼼꼼히 살펴보시면 되겠습니다~

ISA 다모아

isa.kofia.or.kr

여기서 또! 주의할 점은 일반 계좌에서 가입할 수 있는 ELS와 ISA 계좌에서 가입할 수 있는 ELS가 살짝 다릅니다. 삼성증권의 경우, 하단의 캡처본을 보시면 신탁형 ISA 청약이 따로 있습니다. 일반적으로 ISA 계좌에서 가입한 상품의 쿠폰이 낮다고는 하지만 세제 혜택까지 계산해보면 불리하진 않다고 생각합니다. 아래 예시를 들어보겠습니다.

일단 금일 ISA 탭에서 청약할 수 있는 ELS 상품들 리스트입니다.

아래는 일반 계좌에서 청약 가능한 ELS 리스트입니다.

차이점이 뭔지 느껴지시나요? ISA 탭에 없는 상품이 있네요. ELS 제 25068회입니다. 우연의 일치인지는 몰라도 이 중 가장 큰 쿠폰을 주는 세전 연 7.28% 상품이 ISA 탭에는 없습니다. 아쉽긴 합니다. 다만 여기서 ISA의 세제 혜택의 강점을 찾을 수 있습니다.

ISA탭에서 제 25065회 세전 연 6.32%의 쿠폰을 주는 ELS를 가입하는 것이, 일반 계좌에서 제 25068회 세전 연 7.28%의 쿠폰을 주는 ELS를 가입하는 것보다 더 유리하다는 것입니다.

우선 25065회와 25068회의 상품 자체를 살펴보겠습니다. 리스크 측면에서 보면 25068회는 초고위험 상품으로 고시되어 있고, 25065회는 고위험 상품으로 고시되어 있는데요. 이는 낙인과 5차 조기상환 배리어에 차이가 있고요. 이 때문에 25068회 상품에 더 많은 쿠폰을 주는 것이겠지요? 더 위험하니까요.

표로 정리하면 아래와 같습니다.

| 일반계좌에서 제 25068회 상품 청약 시 | ISA 계좌에서 제 25065회 상품 청약 시 | |

| 1,000만원 투자 시 이자(1년 기준) | 728,000원 | 632,000원 |

| (-)세금(15.4%) | 112,112원 | 0원 |

| 순 이자 | 615,888원 | 632,000원 |

리스크가 적은 상품을 가입하더라도 더 유리한 이유는 바로 ISA의 세제 혜택에 있음을 알 수 있습니다.

지금까지 ELS 상품 청약 시 얻을 수 있는 혜택을 ISA 계좌를 통해 알아봤는데요. 광고는 아닌데, 쓰고보니 왠지 광고처럼 느껴지는 느낌이랄까요. 전혀 아니니 각자의 상황에 맞게 어떤 계좌가 유리한지 고민해보시고 세금을 줄일 수 있다면 ISA 상품을 가입해보시는 것을 추천합니다^.^

읽어주셔서 감사합니다.

'FIRE를 향한 발걸음 > 공모주 등 기타 재테크' 카테고리의 다른 글

| 파리바게트 배민(배달의 민족) 포장 5천원 할인 후기(+리코타치킨 샐러드 간단리뷰) (8) | 2020.11.16 |

|---|---|

| [소소한 재테크]리브메이트 100% 캐시백 이벤트/gs25 연동 방법 (3) | 2020.11.04 |

| 도리댕댕 가계부 양식 만들기(사회초년생 가계부 내역/9월 지출 줄이기 도전) (13) | 2020.09.30 |

| 카드포인트 통합조회 방법 /우리카드 포인트 현금전환 방법 및 실패 후기 (2) | 2020.09.21 |

| 현대카드 제로(포인트형)카드 혜택/즉시결제,선결제 혜택/즉시결제 후기 (4) | 2020.08.30 |

댓글