안녕하세요, 도리댕댕입니다.

여러분들께서는 '보험'하면 어떤 단어가 먼저 떠오르시나요? 보험업계에 종사하시는 분들에게는 죄송한 말씀입니다만 저는 '불신', '손해' 등과 같은 부정적인 단어가 먼저 떠오릅니다. 다른 업계의 기업들 보다도, 소비자에게 돈을 더 뽑아먹으려고 하는 느낌이 든달까요? 같은 가격으로 보험을 가입한다고 하더라도 설계사에 따라 보험의 보장 범위가 달라지기 때문에 가입에 신중, 또 신중을 기하는 경우가 많습니다. 건강 보험의 경우에는 보험료를 청구할 때 소비자와 보험사와의 힘겨루기가 말도 못하죠. 청구 과정에서 병원을 오가는 사실을 확인하기 위한 절차도 거쳐야 하며, 청구단계 역시 복잡한 경우도 많고요(제가 가입한 메리츠보험은 빠르지만...ㅎㅎ).

전통적인 보험 회사의 이미지는 전세계적으로 비슷한 듯 합니다. 그 와중에 "기존에 당신이 알던 보험은 잊어라(Forget Everything You Know About Insurance)"라는 모토를 가진 '레모네이드'라는 보험회사가 지난 해 IPO 상장을 하면서 큰 돌풍을 불러일으켰는데요. 기업을 알아가다 보니, 기존의 전통적인 기업과의 차별점이 분명하여 제게는 꽤나 흥미로웠습니다. 보수적인 보험업계에 파괴적 혁신을 불러일으키는 이익구조라는 점이 매력적으로 느껴졌습니다.

그렇다면, '레모네이드'가 어떻게 수익을 창출하고 있는지, 기존의 전통 기업과 어떠한 차별 점이 있는지, 미래 전망은 어떠한 지 등 자세하게 살펴보는 시간을 갖도록 하겠습니다!

1. 레모네이드 개요

레모네이드는 2015년에 설립된 인슈어테크(Insurance+Tech) 기업으로, 보험을 소개하는 단순 플랫폼 기업에 그치지 않고 직접 보험 상품을 설계하고 판매까지 담당하고 있는 기업입니다.

- 전통 보험회사와의 차별점?

1)

전통적인 보험회사에서 빼놓을 수 없는 존재는 단연 보험 설계사인데요. 보험 약관이 매우 복잡하고 종류가 다양하다보니 개인이 보험을 직접 분석하기란 쉬운 일이 아닙니다. 보험회사는 보험설계사에게 영업을 담당케하고, 일정 부분의 보수를 지급하는데요. 한국에서의 보수는 평균적으로 월 납입 보험료의 7배에서 9배라고 합니다. 예를 들어, 월 10만원 상당의 보험료를 지출하는 고객을 유치하면 70만원에서 90만원의 수수료를 지급하는 것입니다. 이는 지불하는 보험료에서 영업 비용이 꽤 나간다는 걸 암시하네요...

반면, 레모네이드의 영업사원은 인공지능 챗봇입니다. 이 때문에 레모네이드는 '인슈어테크 기업'이라고 불려지기도 하는데요. 대면 상담, 설문지 작성, 계약 동의서 작성 등의 복잡한 절차를 가지는 전통 보험과 달리 챗봇 마야가 상담을 진행하고 견적을 매기는 것이지요. 중간단계인 보험설계사가 없으니 전통 보험회사보다 합리적인 가격인 보험료가 장점입니다.

상단 이미지에 보이는 인물이 인공지능 챗봇인 마야인데요. 마야가 묻는 자동화된 질문인 13개에 대하여 답변하면 견적이 나온다고 합니다. 사실 비대면을 선호하는 밀레니얼 세대들의 경우, 어플을 통해 직접 가입하는 것에 대한 거부감이 없는 편인데요. 구매의 주된 잣대는 편리함, 합리적인 가격이기에 복잡한 과정을 걸치는 정통 보험보다는 레모네이드가 더 적합하지요.

video.foxbusiness.com/v/6168939959001#sp=show-clips

Lemonade CEO: Millennials are buying insurance by chatting with bots

Lemonade co-founder and CEO Daniel Schreiber discusses how his insurance company is appealing to Millennials by working to save them money and time using artificial intelligence.

video.foxbusiness.com

실제로 레모네이드 CEO인 다니엘 슈라이버는 밀레니얼 세대들을 타겟팅하고 있습니다. CEO의 폭스 비즈니스 인터뷰는 상단 링크를 통해 확인하실 수 있는데요.

2050년에 예측 가능한 세대별 인구를 비교해보면 베이비부머는 2028년부터 기하급수적으로 하락하고, 밀레니얼 세대는 하락세 없지 꾸준한 모양새를 띕니다. 밀레니얼 세대가 취업을 거치면, 구매력은 시간이 지날수록 점점 증가하겠지요.

밀레니얼 세대가 추구하는 쉬운 절차는 이미 설명하였고, 합리적인 가격은 상단의 이미지를 통해 확인 가능합니다. 레모네이드의 주력 보험중 하나는 세입자 보험인데요. 전통 보험사 대비하여 평균적으로 68% 저렴하다고 합니다. 월 17.8불의 보험료를 지불하는 전통 보험사와 달리 레모네이드의 보험료는 5.7불로 합리적인 가격대를 형성합니다. 어떻게 이러한 가격대를 형성할 수 있는가를 설명하기에는 "보험설계사를 대체하는 AI 챗봇" 덕분이라고 할 수 있습니다.

- 수익 구조

전통적인 보험사는 적립된 보험료를 채권, 주식, 대체투자 등에 투자하여 적자를 만회하는 구조를 취합니다. 때문에 고객이 보험료를 청구하는 것 자체가 보험사에서는 매우 불편한 일이 될 수 밖에 없는데요. 레모네이드는 전통적인 보험사와는 다른 수익 구조를 띕니다.

레모네이드는 재보험에 크게 의존하는 편이라고 할 수 있는데요. 예를 들어 100불의 보험료를 받으면 25불은 레모네이드가 직접 수취하고, 75불은 비례재보험 계약을 통해 전가합니다. 그 대가로, 재보험사들은 레보네이드 보험급 청구액의 75%를 부담하는 것 외로 매 1달러마다 25센트의 수수료를 레모네이드에게 지불합니다. 때문에 25불 중에서 전체 보험금 중 25%를 지급하는 내역+사업비용 지출을 제외한 것과 재보험사로부터 받는 출재수수료가 해당 회사의 수익이 되는 것입니다.

여기서 이 회사만의 특이한 점은 '기브백' 프로그램입니다. 레모네이드 보험 가입자의 경우 가입할 때, 원하는 기부 대상을 선택할 수 있는데요. 레모네이드는 기부 대상을 선택한 가입자들을 하나의 집단으로 묶고, 그 집단에서 손해를 입어 청구한 금액이 적어 보험료가 남는다면 남는 보험료를 고객의 이름으로 단체에 기부할 수 있습니다.

물론, 수익성이 훼손되는 것에 대한 우려가 있지만 개별 집단의 손해율이 40% 미만일 경우에 기부를 가능케 하므로 아직까지 주시해야 할 사항인 듯 합니다.

레모네이드는 2019년에 6억 원, 2020년에 11억 원의 금액을 기부하였고, 레모네이드가 고정 비율만을 수익으로 여기기 때문에 할 수 있는 기부 프로그램일 겁니다. '보험사는 무조건 고객의 돈을 뺏어간다'는 인식을 바꾸는 수익 구조라고 느껴지네요. 해당 수익 구조는 많은 고객을 유치해야만 수익이 점차 커지기에 앞으로 어떤 보험 분야에 진출할 것인지(보험료가 높은 분야), 파이를 얼마나 키워나갈지가 중요하다고 생각합니다.

현재 레모네이드가 제공하고 있는 보험의 종류는 총 세 가지입니다. 세입자가 가입하는 세입자 보험, 집 주인이 가입하는 보험, 반려동물을 위한 펫 보험이 바로 그 것입니다. 세입자 보험과 임대인 보험은 많이 생소한데요. 미국에서는 세입자나 집 소유자나 주택에 대한 보험을 들어야하는 모양입니다. 펫 보험은 한국에도 서서히 가입하는 추세이기도 하고요. (우리집 강쥐 시리는 아직 보험이 없지만 저는 반려동물 etf를 통해 시리의 노후를 보장해줄까 생각 중입니다ㅋㅋㅋ)

레모네이드 입장에서는 세입자 보험보다는 집 소유자가 가입하는 보험을 선호할 겁니다. 왜냐하면 보험료에서 고정비를 떼어가는데 집 소유자의 보험이 가격이 높게 책정되어 있기 때문입니다. 가입자는 점차적으로 늘어가는데 15개월 전과 비교하여 Homeowners가 가입하는 비율이 높아졌네요.

레모네이드는 앞서 언급했듯이 밀레니얼 세대의 보험 가입을 타깃으로 하고 있는데요. 밀레니얼 세대들은 초기에는 경제력이 적어 임차로 시작하다가, 시간이 지나면 주택을 구매하는 데까지 이를 것입니다. 만약에 레모네이드에 만족스러운 경험을 했다면 세입자 보험에 가입했던 가입자는 집을 구입하고 임대인 보험으로 교체할 것이고, 레모네이드는 그에 따른 수익을 노리고 있습니다. 현재는 주택 보험과 펫 보험에 국한되었지만 제공하는 보험의 종류가 다양하고, 고객의 이탈율이 적다면 레모네이드가 얻을 수 있는 수익은 점차 늘어날 것입니다.

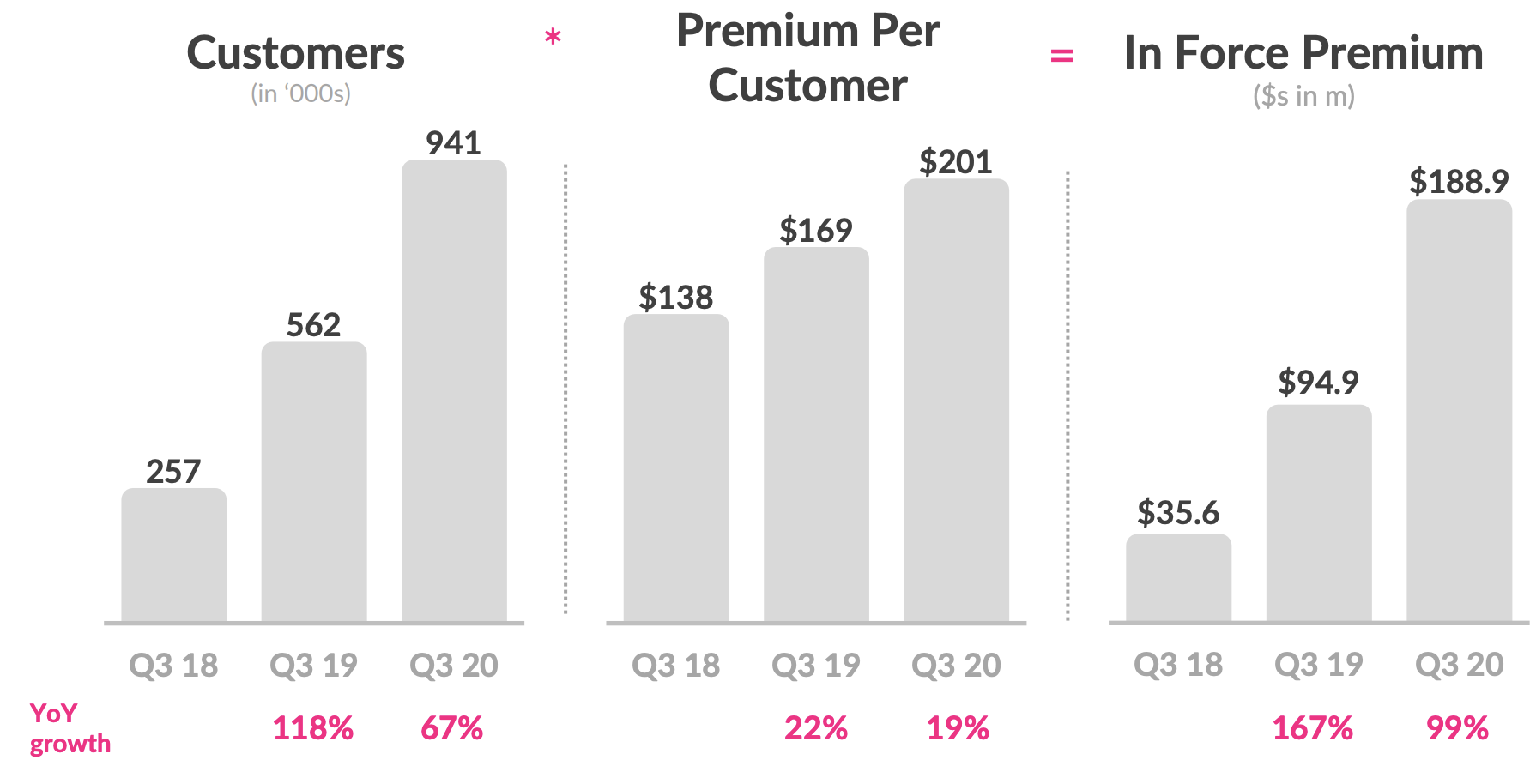

레모네이드의 가입자 수는 2020년 3분기 기준 94만 명에 이릅니다. 작년 동분기 대비하여 67% 증가율을 보이지만 재작년 증가율괴 비교하면 줄어든 추세를 보입니다. premium per customer를 보시면 고객 당 가치라고 보시면 되는데 점차 증가하는 추이를 보입니다. 레모네이드가 성장하기 위해서는 기존 고객의 가치를 높이거나, 가입 고객 수를 늘리거나 해야겠습니다.

기업의 본질은 이윤을 추구하기 위함인데 레모네이드의 향후 3년간 이익은 아쉽게도 핑크빛 미래가 아닙니다.

파란색 곡선인 매출은 2023년까지 꾸준히 증가하는 양상을 띄지만 이익을 나타내는 초록색 곡선은 2023년에 최저점을 찍고 반등하는 모양새를 띕니다. 이 곡선은 예측에 불과하지만 현재로서는 손익분기점을 넘기기에는 힘들고, 2023년이 넘어야만 서서히 이익을 볼 수 있다고 결론 낼 수 있습니다. 실적 기반의 장세인 요즘은 레모네이드가 실적이 잘 나오지 않는 이상, 주가의 조정이 있지 않을까 싶습니다.

현재 기업의 지분은 기관투자자와 벤처투자자들이 과반을 차지하는 양상을 띄는데요. 레모네이드가 IPO상장 당시에 인기를 끌었던 이유는 바로 구글벤처스나 소프트뱅크 등의 대규모 자본의 서포트 덕분이었습니다. 소프트뱅크는 작년 하반기에 나스닥 고래였어서 이미지가 안좋긴 하나 해당 기업이 큰 자본의 서포트를 받고 있는건 기업의 투자 포인트가 되기도 합니다.

제일 지분이 많은 소프트뱅크는 20%에 육박하는데요. 소뱅이 갑자기 기업투자를 중단한다면 주가에 미치는 영향은 무시무시할 겁니다. 최근에 락업 해제 때문에 주가에 변동성이 있기도 했는데 더 많은 자본이 빠져나갈지는 주시해야겠습니다.

https://interes-things.tistory.com/204

IPO 주식의 락업 (Lock-up) 기간이란?

며칠 전에 있었던 DoorDash와 Airbnb의 기업 공개 (IPO)가 있었습니다. DoorDash의 경우 IPO 가격이 102달러였는데 상장 첫날 86%가 상승한 189.51달러로 마감하였습니다. Airbnb의 IPO 가격은 68달러였는데 상장

interes-things.tistory.com

IPO 주식의 락업 기간에 대한 포스팅은 상단 링크 살펴보시길 바라겠습니다.

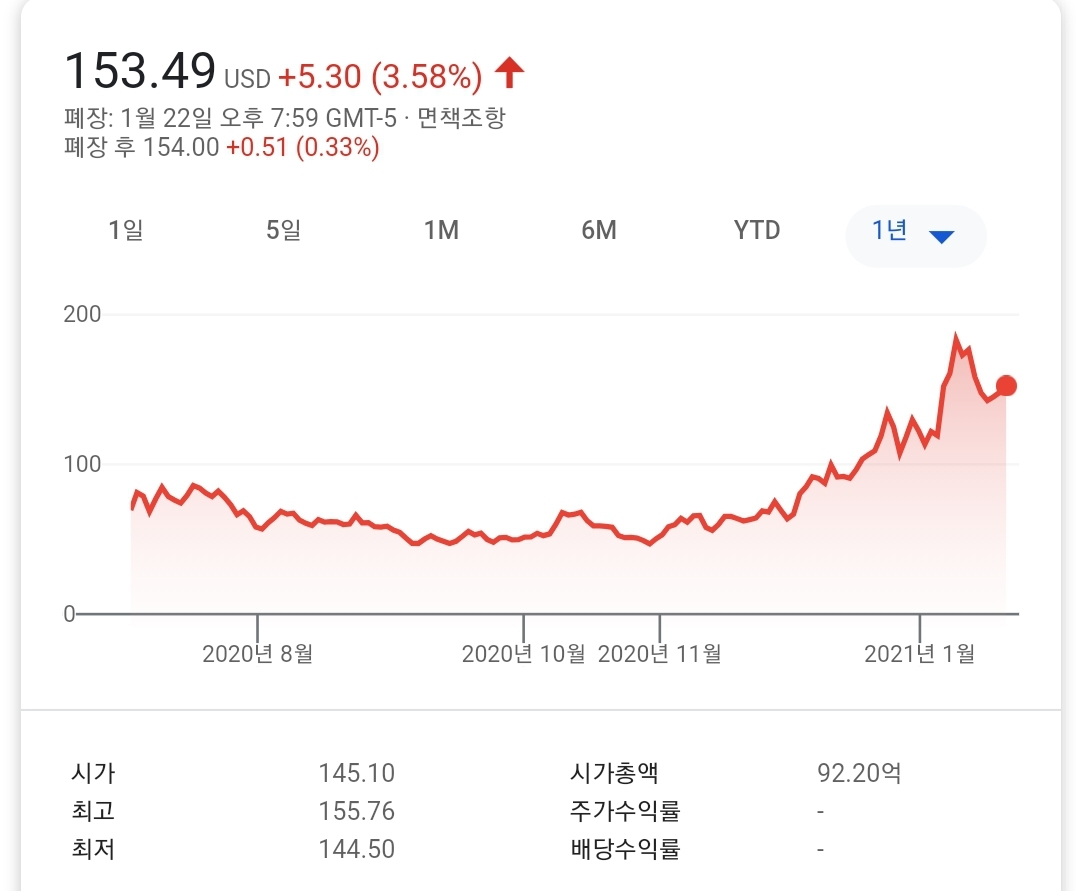

레모네이드의 주가는 락업 해제 이후에 하락세를 보이다가 1월 22일 3.58%의 주가 성장을 보이며 153.49불에 마감하였습니다.

개인적으로는 보험업계에서 혁신을 불러일으킬 수 있는 기업이라고 생각하지만, 다른 기업이 모방가능한 비즈니스인 점이 우려스럽습니다. 시장을 빨리 잠식하는 것이 기업의 성공 여부를 가를 것 같고요. 3년 간 손실을 전망한다는 점에서 장투용으로는 좋아보입니다. 주가의 조정이 더 온다며 저는 긴호흡으로 담아보려 합니다^^!

읽어주셔서 감사합니다:)

'FIRE를 향한 발걸음 > 미국주식' 카테고리의 다른 글

| [미국주식] 마이크로소프트 주가 분석- 실적발표 리뷰, 클라우드와 게이밍의 성장성을 주목하자! (6) | 2021.01.29 |

|---|---|

| [핀테크 ETF] ARKF와 FINX가 다른 성과를 낼 수 밖에 없는 이유(ETF 비교, 소개) (2) | 2021.01.26 |

| [ARKX] ARK invest의 우주탐사 ETF(운용보수, 출시예정일 등) 및 앞으로 출시될 ETF 예측하기 (2) | 2021.01.17 |

| 신흥국 주식/이머징 마켓에 투자하는 ETF(VWO, IEMG, EEM 비교, 정리) (2) | 2021.01.14 |

| [미국주식] 애플 매출액, 아이폰 점유율 등 통계자료 및 향후 전망 살펴보기 (0) | 2021.01.10 |

댓글