안녕하세요, 도리댕댕입니다.

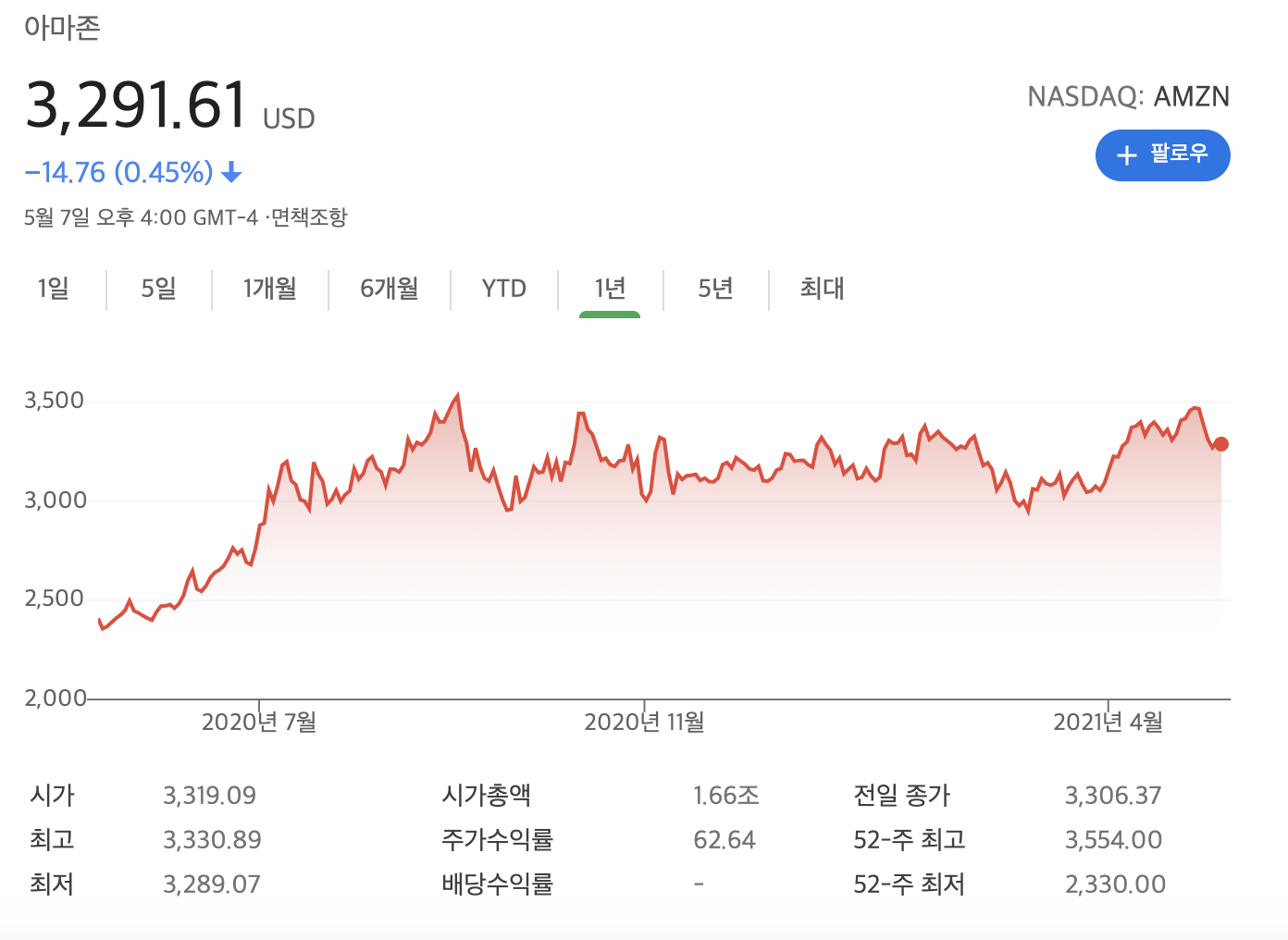

최근 성장동력을 잃은 것처럼 보이는 아마존 주가를 살펴보겠습니다. 1년 차트를 살펴보면, 2020년 9월에 급속도로 3554불에 도달하였다가 최근 6,7개월 간 조정을 겪고 있는 모양새를 보이고 있습니다. 그 6,7개월 사이에 많은 기업들의 주가가 상승하였기에 아마존 주주분들은 기회 비용이 컸던 셈인데요. 저 역시 크지 않은 씨드에 한 주에 3,000불 하는 아마존을 들고 있었기에 나름대로 큰 비중이 아마존에 묶여있었습니다.

하지만 아마존은 하락해도 마음이 편안~한 기업이라 꾸준히 들고 있으려 하는데요. 주주의 마음을 편안하게 만드는 기업의 비결에는 뭐가 있을까요~? 저는 '실적발표'라고 생각합니다. 이번 실적발표에서도 아마존은 믿을 만한 기업임을 알려주었고 지난 실적 발표 포스팅에서 다음 분기 가이던스에 대해 부정적으로 얘기했던 제 자신을 되돌아보는 계기가 되었습니다.

1. 2021년 1분기 실적 발표

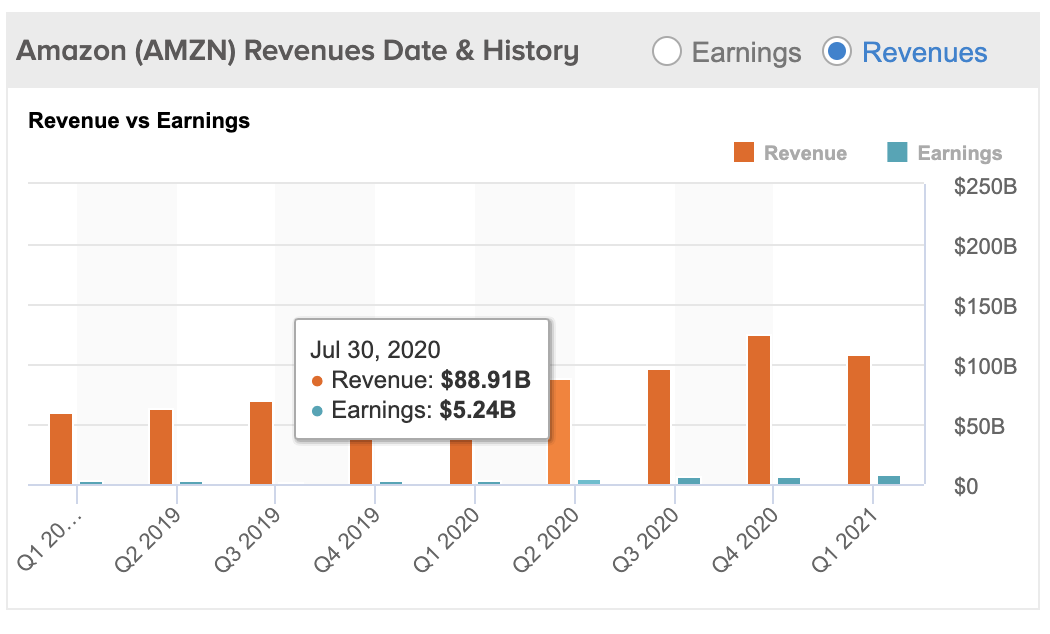

종합적으로 아마존은 지난 2020년 1분기와 비교하여 아래와 같은 결과를 발표하였습니다.

- 매출 1,085억 달러, (2020년 1분기 754억 달러, 전년대비 44% 증가)

- 영업이익 88억 달러, (2020년 1분기 39억 달러)

- 순이익 81억 달러, (2020년 1분기 33억 달러)

- EPS 15.79 달러,약 3배 (2020년 1분기 5.01달러)

아마존의 다른 빅테크 기업들과 달리 영업이익이 그렇게 많은 편은 아닙니다. 특히 매출 대비하여 이익이 어느 정도인지를 생각했을 때 아마존은 매출은 높은데 손에 남는 돈(이익)이 적은 기업에 속합니다. 그럼에도 불구하고 아마존이 시장의 기대를 받는 이유는 실적 발표마다 전년 동분기 대비 순이익과 영업이익이 두 배, 세 배씩 오르기 때문입니다.

이번 2021년 1분기 실적발표에도 영업이익과 순이익을 보시면 2020년 1분기와 비교하였을 때 두 배는 거뜬히 오른 모습을 확인할 수 있는데요. 영업이익이 88억 달러로, 전년 동분기가 39억 달러인 것에 비교하면 영업 비용을 크게 낮춘 것을 확인할 수 있습니다. 아마존은 매출 대비 영업이익과 순이익을 극대화시킬 가능성이 남아있는 상태고, 그 말은 즉슨 아직 주가가 상승할 수 있다는 걸 의미하기도 합니다.

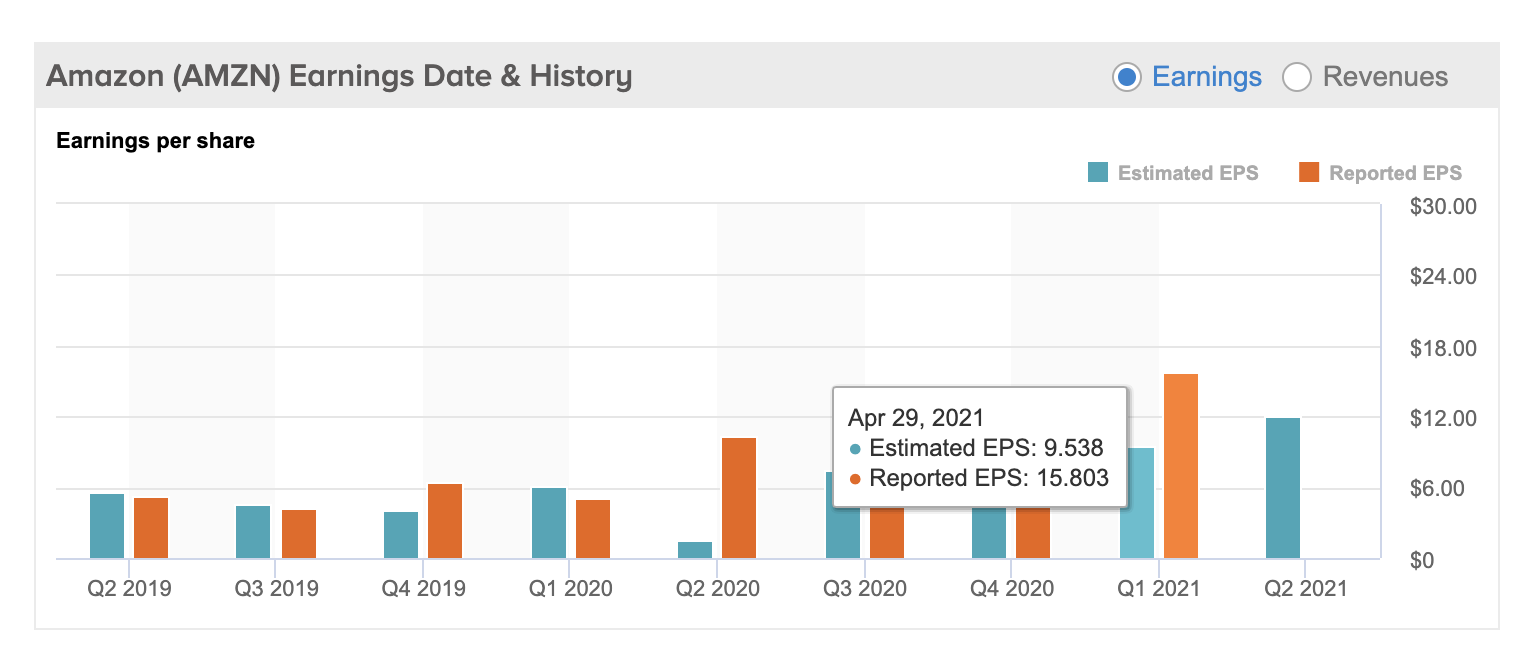

- EPS

2021년 1분기 예상 eps는 9.538이었는데요. 실제로는 15.80불이었습니다. 지난 2020년 2분기와 비교하면 드라마틱한 성장은 아니긴 하지만 좋은 성적을 낸 편입니다. 2020년 2분기에 예상 eps 자체가 낮은 편이라서 기저효과를 본 셈이기도 하고요. 다음 분기 예상 eps는 12.02불입니다.

-잉여현금흐름

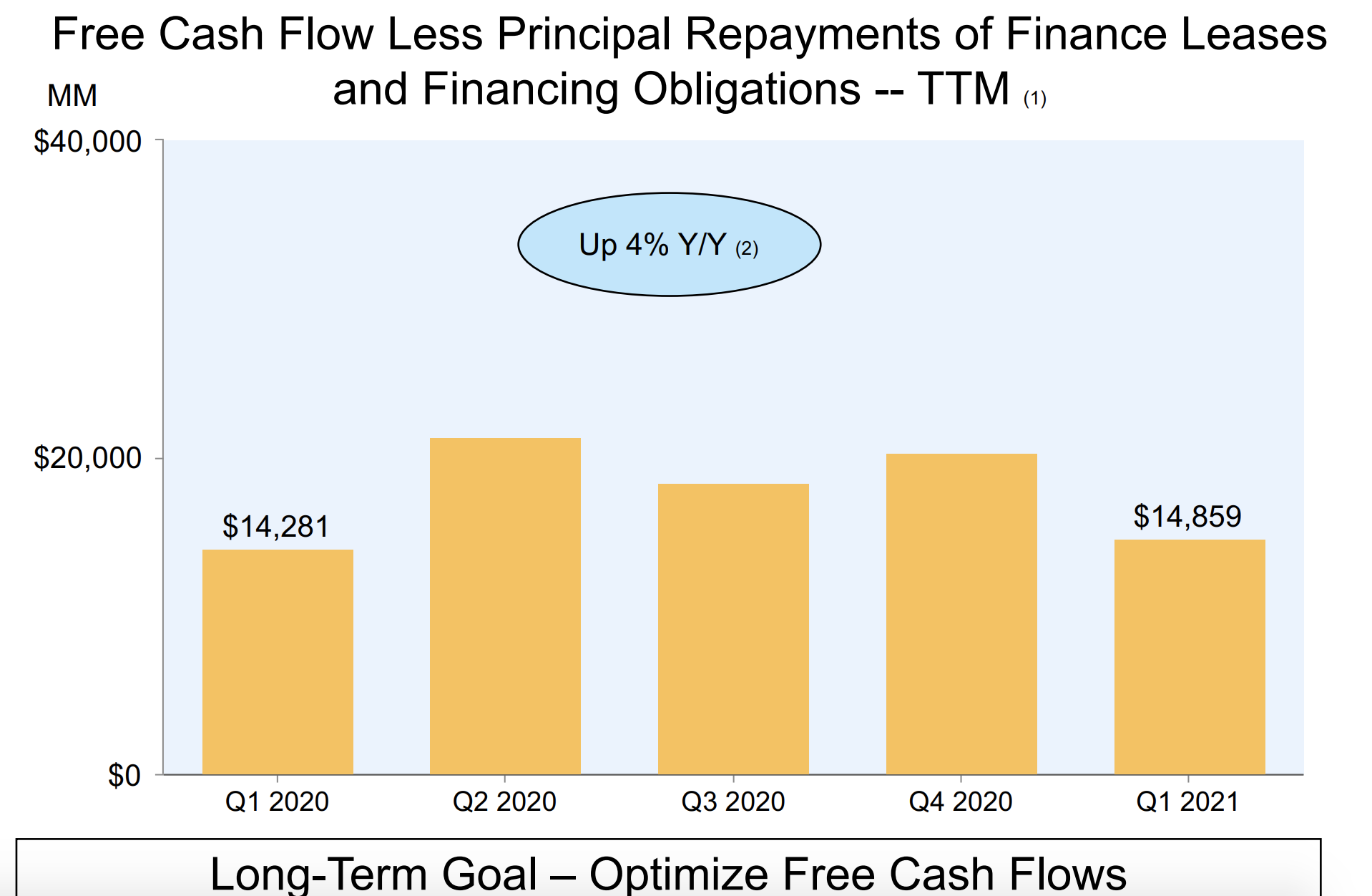

아마존의 전 CEO인 제프 베조스는 잉여현금흐름 최적화를 아마존의 장기적인 목표라고 언급하였는데요. 그래서 그런지 아마존 실적발표 자료를 보시면 잉여현금흐름 자료가 가장 전면에 위치해있습니다. 참고로 잉여현금흐름은 임대료, 필요장비, 유지보수 등 고정비용과 부채를 지불한 후 남은 현금흐름을 의미합니다. 즉, 회사의 성장을 위해 투자는 투자대로 다 진행하고 최종으로 남은 현금을 보는 것입니다.

2021년 1분기에는 264억 불의 잉여현금이 있었고 전년 동분기에 243억 불의 잉여현금이 있던 것을 감안하면 전년대비 9% 상승한 수준입니다.

이에 원리금 상환과 같은 금융 의무까지 제하고 남은 현금은 148억 달러로 전년 대비 4% 증가하였습니다.

이 현금흐름에 기타 부채들을 모두 상환하고, 즉 내야할 돈을 다 내고 남은 현금은 168억 달러로, 전년 대비 44% 증가한 현금흐름을 보이고 있는데요. 제가 작년에 실적발표 분석을 했던 2020년 3분기와 비교해서는 살짝 아쉬운 수치이긴 합니다. 그 당시에는 무려 71%의 현금흐름이 증가하는 서프라이즈를 보였기 때문입니다.

잉여현금의 증가율이 높냐, 낮냐를 판단할 때는 아마존과 동일 산업군에 속하는 잉여현금흐름을 살펴보거나, 아마존의 2020년 1분기 잉여현금흐름의 증가세를 보는게 좋지 않을까 싶은데요. 일단 아마존의 2020년 1분기 잉여현금흐름은 감소세였기 때문에 전년 동분기 실적과 비교해서는 양호하다고 생각합니다.

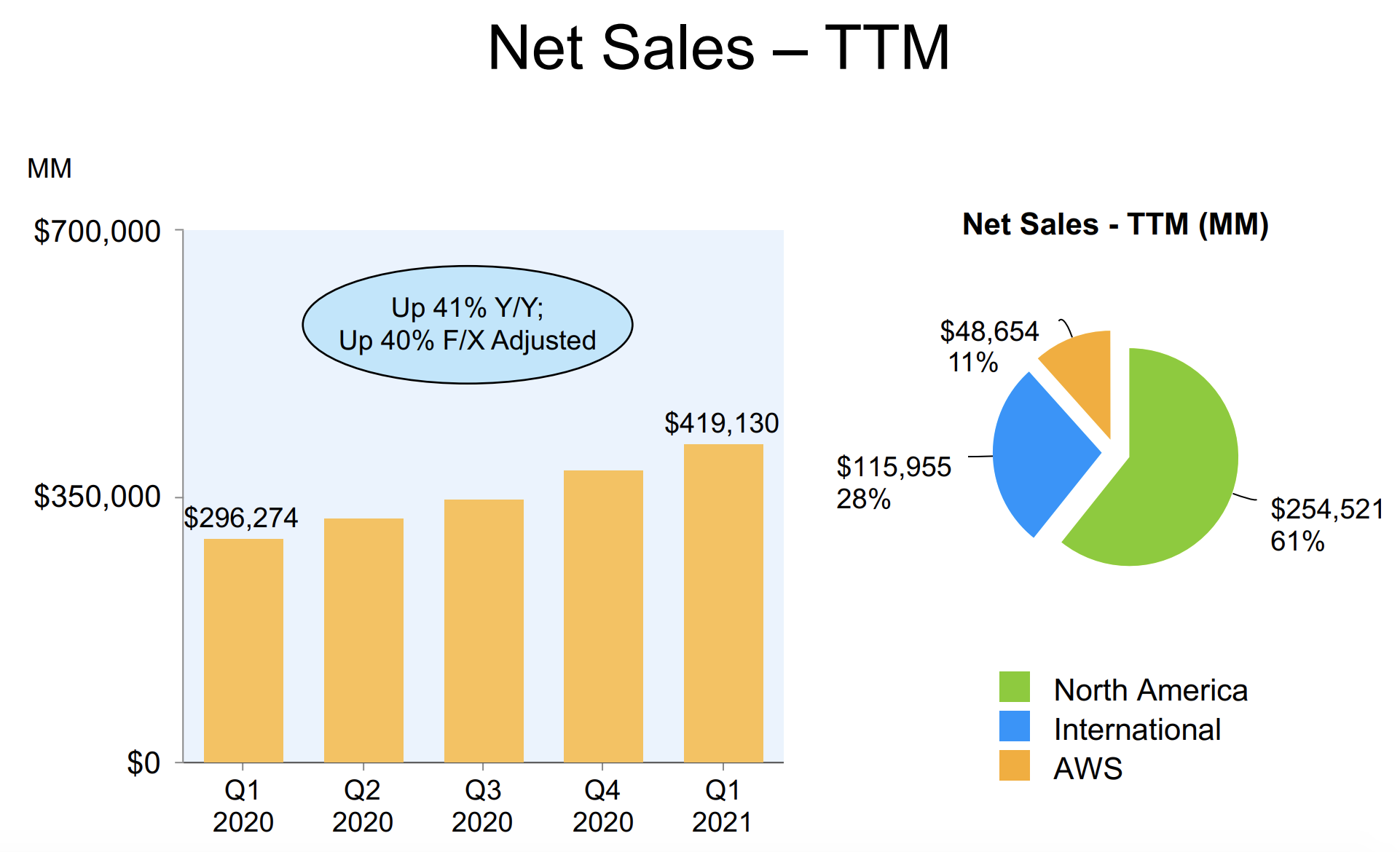

가장 앞에 적어둔 바와 같이 2021년 1분기 매출액은 1,085억 불로 전년대비 44% 상승하였는데요. 상단의 그래프는 ttm, 즉 trailing twelve months를 의미하여 최근 12개월의 매출액을 합산한 그래프입니다. 해당 매출액을 살펴보면 419억 불로 전년대비 41% 상승하였다고 합니다.

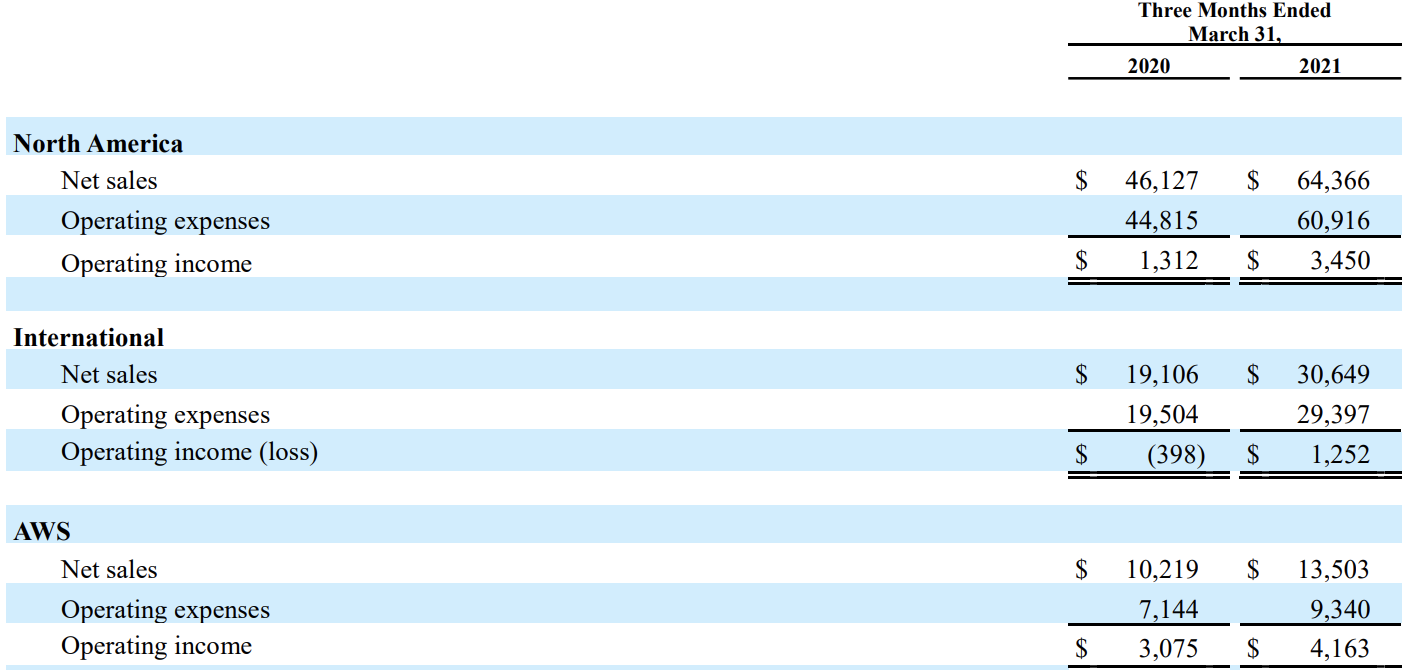

사업 포트폴리오를 살펴보면 북미 전자상거래(아마존닷컴, 프라임비디오 등)에서 나오는 매출이 254억 불로 61%를 차지하고, 해외 전자상거래에서 나오는 매출이 28%로 115억 불, AWS은 11%로 48억 불 매출을 기록하였습니다. 매출로 봐서는 북미 전자상거래가 아마존의 메인인 것 같지만 실상은 고작 11% 차지하는 AWS(아마존 클라우드 서비스)가 캐시카우입니다..ㅎㅎ

상단의 사업별 매출액, 영업비용, 영업이익 표를 살펴보면 AWS의 영업이익이 41억 불이지만 북미 전자상거래, 아마존 프라임 비디오 등 영업이익이 34억 불임을 확인할 수 있습니다. 비 aws 영업이익이 북미나, 해외나 매출대비 이익이 낮지만 그럼에도 불구하고 이번 분기에는 비 aws 사업이 선방하는 모습을 보여줬다고 생각합니다.

- 북미(매출액, 영업이익)

아마존의 클라우드 사업이 캐시카우 역할을 하지만 이번에는 북미 전자상거래의 영업이익 성장이 돋보입니다. 영업이익이 34억 불로 전년 동분기 대비하여 163% 성장한 모습을 보이는데요. 매출도 643억 불로 전년 대비 40% 성장하였습니다. 이럴 때 구관이 명관이다~라고 하는건가 싶습니다.

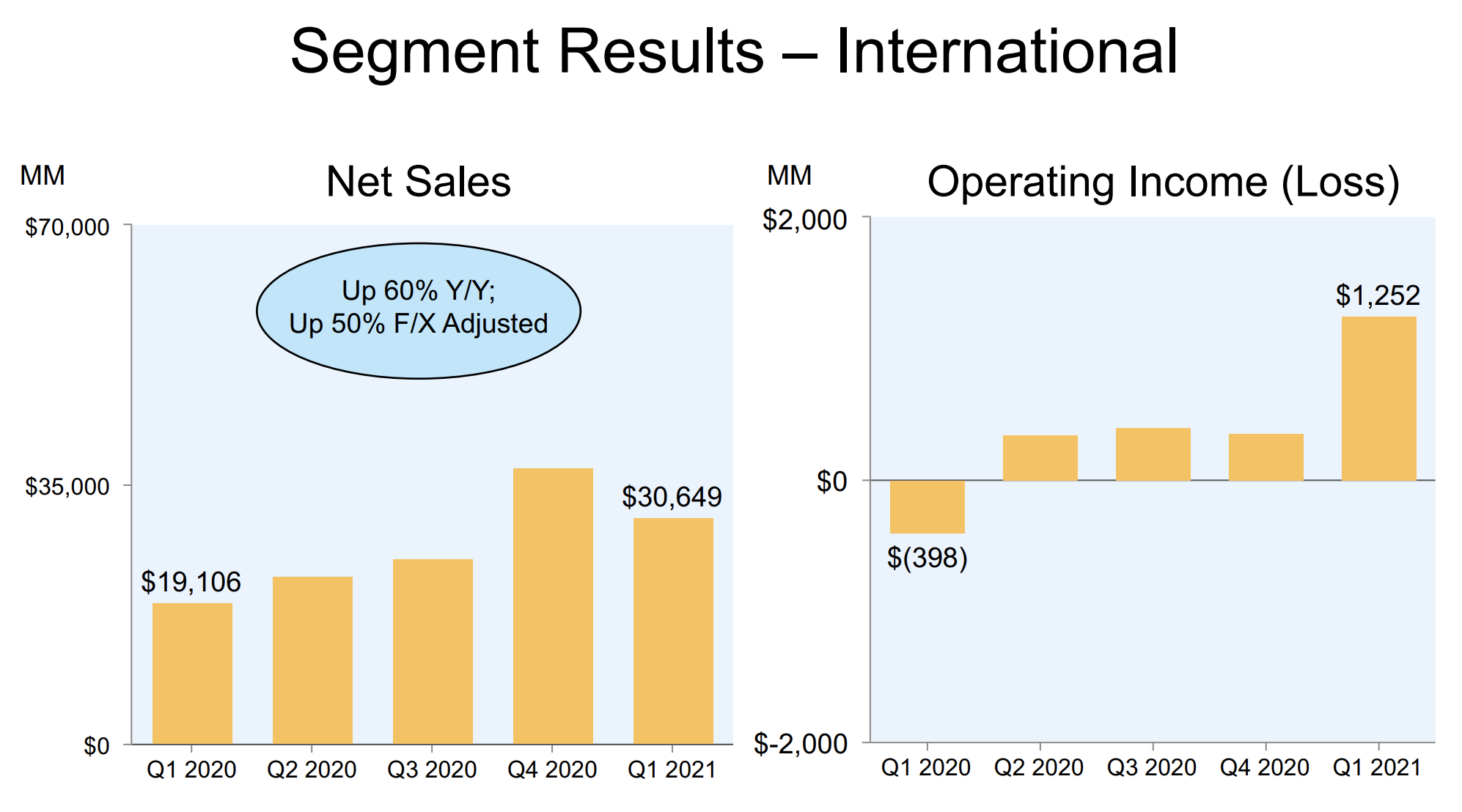

- 해외(매출액, 영업이익)

해외 부문도 꽤나 선방하였습니다. 2020년 1분기까지 영업손실을 내다가 2020년 2분기부터 영업이익을 냈는데요. 2021년 1분기에 이익이 훅! 상승하는 모습을 보입니다. 매출액 자체도 60% 늘어났지만 영업이익도 상당히 개선된 셈입니다.

- AWS(매출액, 영업이익)

아마존의 실속을 챙기는 AWS의 영업이익은 35% 성장하였는데요. 이번 분기에는 북미 지역은 전자상거래 영업이익이 큰 폭으로 개선되어 비교적 클라우드 부문의 실적은 밋밋한 느낌을 주네요.

2. 2021년 2분기 전망

아마존은 지난번 실적발표 때와 유사하게 전망치를 애매~하게 발표하였습니다.

매출 : 110억~116억 불 사이로 전년 동분기 대비 24%~30% 상승 예측

영업이익 : 45억 불에서 80억 불 사이로 (전년 2분기 영업이익 58억 불)

* 2021년 2분기에 프라임 데이가 있음을 고려

* 코로나 19로 인해 15억 달러의 비용 지출을 고려

지난 실적발표 포스팅에서도 이런 가이던스면 왜 제시하냐는ㅋㅋㅋ비판을 했는데, 이번 가이던스도 썩~ 맘에 들지는 않습니다. 전년 2분기 영업이익이 58억 불인데, 실제로 45억 불의 실적이라면 영업 이익 감소로 어닝 쇼크일테고, 80억 불이면 예상치에 맞는 수준이기 때문입니다. 코로나 19로 인한 불확실성도 있겠지만 아마존은 코로나 19 수혜 기업이라고 생각하는데,,, 이 모습이 주주친화적인 모습은 아니라고 생각합니다.

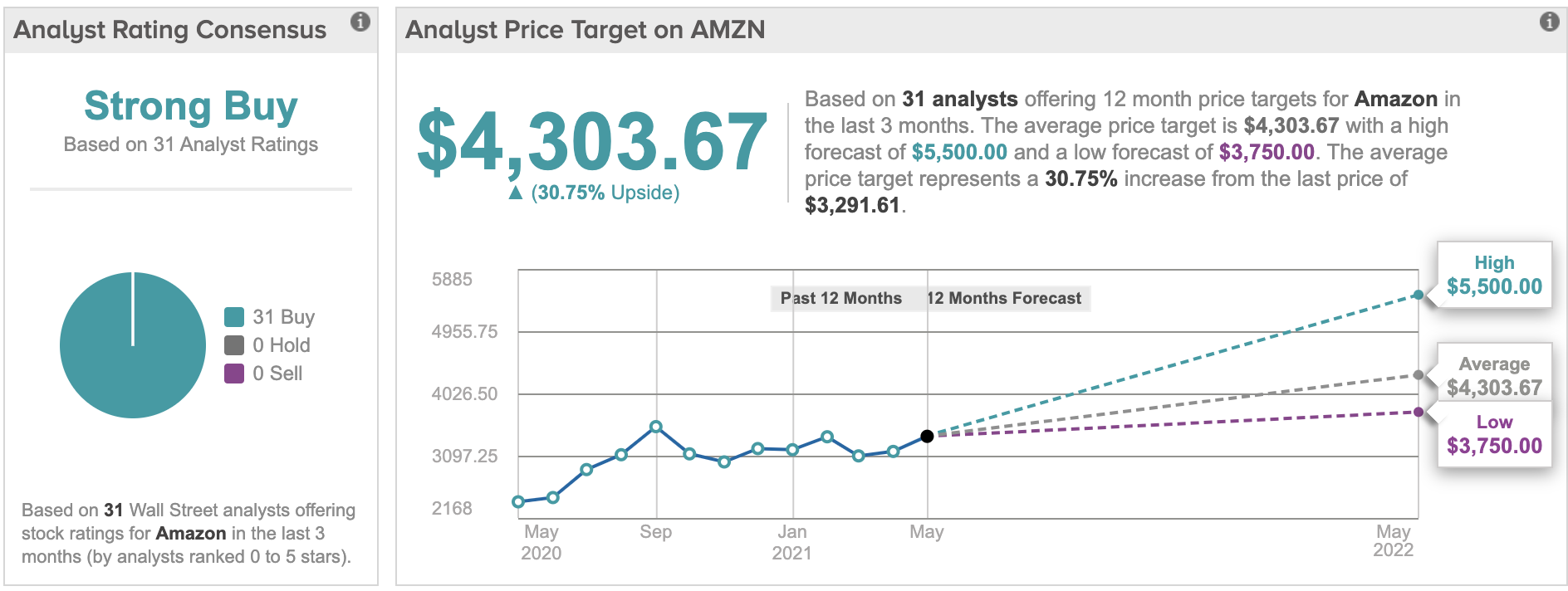

3. 애널리스트 전망

5월 9일 기준으로 아마존 주가는 3,292불이고, 31명의 애널리스트 전망으로는 31명 모두 매수 의견, 그들이 평가한 평균 주가는 4,303불입니다. 향후 12개월 추정치이므로 1년 내에 4,303불에 도달할 수 있다는 의미라고 보시면 됩니다. 애널리스트들이 100% 정답이라고 말할 수는 없지만 강력 매수 수준이면 혹 할 수 밖에 없긴 합니다^^;;

4. 결론(철저한 개인적인 의견이므로 참고만 해주시길 바라겠습니다)

아마존 전 CEO인 제프 베조스가 사임의사를 밝힌 후, 아마존 주식을 50억 달러 정도 매각하여 아마존 주가에 악재로 비춰지고 있는 모습을 보이는데요. 이런 실적으로 보이고도 주가는 잠깐 오르다가 지지부진한 모습을 보이고 있습니다. 하지만 실적발표 자료를 보시면 제프 베조스는 아직 아마존을 완~전히 떠나지 않음을 확인할 수 있는데요.

해당 자료 첫 장을 보시면 버젓이 제프 베조스가 언급한 내용이 적혀있습니다.

저희 아이들 중 두 명은 이제 10살(프라임 비디오)과 15살(aws)이 되었습니다.

몇 년 동안 양육된 후, 아이들은 빠르게 성장하여 이제 자랍니다.

- 프라임 비디오가 10살이 되면서 1억 7500만 명이 넘는 프라임 멤버들이 스트리밍을 했습니다.

지난 1년 동안 쇼와 영화, 스트리밍 시간이 매년 70% 이상 증가했습니다. Amazon Studios는 상을 받았습니다.

12개의 아카데미상 후보와 2개의 수상을 기록하였습니다. 톰 클랜시의 The Tomorrow War, The Underground Railroad 등이 개봉될 것입니다.

- 불과 15년 만에 AWS는 연간 540억 달러의 판매 실적을 올렸습니다.

세계 빅테크 기업들과 경쟁하고 있음데오 전년 대비 32% 증가하며 성장을 가속화하고 있습니다.

에어비앤비에서 맥도날드, 폭스바겐에 이르는 회사들은 AWS를 찾습니다. 왜냐하면 우리는 지금까지 가장 광범위한 것을 제공하기 때문입니다. 우리는 그들을 위해 끊임없이 발명하고 있습니다.

우리는 프라임 비디오와 AWS를 좋아하고, 가족이 있다는 것을 자랑스럽게 생각합니다.

아마존은 아마존 프라임 비디오와 클라우드에 주력하고 있다는 힌트를 얻을 수 있겠네요. 이번 실적의 성장에도 '아마존 프라임 비디오'와 클라우드가 있었음을 시사하기도 합니다.

제프 베조스가 아마존의 위대한 창업자이긴 하나 오피셜하게 사임 의사를 밝힌 상황에서 우리가 주목할 점은 실적발표이기 않을까 생각합니다. 실적 전망이 아쉽긴 하나 이번 분기 실적은 어닝 서프라이즈였기에 매수할 의향이 있습니다. 무엇보다 아마존이 지금 횡보 구간이기 때문에 추가 매수하기 좋은 상황인 것 같습니다.

읽어주셔서 감사합니다.

'FIRE를 향한 발걸음 > 미국주식' 카테고리의 다른 글

| 알리바바 주가 전망- 주가가 계속 하락하는 이유(=중국 정부..) (2) | 2021.05.15 |

|---|---|

| 우버 주가 전망 - 오랜만에 다가온 매수 타이밍 (2) | 2021.05.13 |

| [미국주식]마이크로소프트 주가 전망- 마소를 팔지 마소...! (5) | 2021.05.09 |

| BEDZ etf - 글로벌 호텔 체인에 특화된 호텔 etf(+여행 etf 정리) (4) | 2021.04.23 |

| [TSMC 주가] 반도체 슈퍼 사이클에도 주가가 부진한 이유 (2) | 2021.04.18 |

댓글