안녕하세요, 도리댕댕입니다.

작년 7월 경에 작성한 우버 사업 포트폴리오 포스팅 이후로 우버 포스팅은 오늘이 처음인데요.

작년 7월에 적립식 매수를 할 요량으로 소량 매수했다가 금방 60불 대로 상승하는 바람에 추매를 하지 못했었습니다. 5월 12일 기준으로 52주 최고가는 64.05불로 거진 두 배 가량 상승했는데, 최근 들어 크게 하락하는 모습을 보이고 있습니다.

근 1-2개월 간, 기술주를 중심으로 나스닥 시장이 크게 조정받고 있는 것도 한몫할테고, 우버의 택시 기사나, 배달원들이 우버 소속의 직원으로 대우를 받아야한다는 미국 노동부의 언급도 한 몫 할 겁니다. 우버의 택시 기사, 배달원들에게 정규직원처럼 휴가나 보험을 보장해야 하니 그에 따른 비용 지출이 어마어마 하겠지요. 아직 적자를 면치 못하고 있는 우버에게는 노동부의 언급이 꽤나 부담스럽게 다가올 겁니다.

과연 우버가 이러한 리스크에 슬기롭게 대처할 것인지, 올해 흑자전환이 가능할 것인지에 대해서는 의견이 분분하지만, 2021년 1분기 실적을 바탕으로 포스팅을 작성해보겠습니다.

해당 자료들은 2021년 1분기 우버 실적발표 공식 자료에서 발췌하였으니, 기업의 관점임을 참고하시기 바랍니다.

1. 2021년 1분기 하이라이트

- Gross bookings 회복

우버에게 있어서 중요한 지표 중에 하나는 바로 Gross Bookings 입니다. Gross Bookings는 소비자가 우버 이츠(배달), 우버 서비스를 이용하면서 우버에게 지불하는 금액을 의미하는데요. 진한 녹색은 배달을 의미하고, 밝은 녹색은 택시를 의미합니다. 2019년에 비교해서 녹색들간의 비율이 달라지긴 했지만, 2020년 2분기 이후로 꾸준히 우상향하는 모습을 보이고 있습니다.

2021년 1분기는 전년 동분기 대비 22% 상승, 2019년 1분기 대비하면 33% 상승하면서 전년 대비 성장률이 1년 만에 플러스를 기록하였습니다. 금액 상으로는 배달이 124억 61백만 달러, 택시가 67억 73백만 달러를 기록하였습니다. 여기서 우버 기사들의 몫을 제하면 실제 우버의 매출액이 되는 것입니다.

- EBITDA 여전히 적자...

EBITDA는 우버가 영업활동을 통해 벌어들인 현금창출 능력을 나타내는 수익성 지표인데요. 감가상각 비용, 법인세 등을 차감하기 전 영업이익을 의미합니다. 여전히 적자를 내고 있는 상황에서 우버가 최근 60불까지 상승한 이유는 올 해 손익분기점을 돌파할 수 있겠다는 기대감도 반영되어 있었습니다.

우버 모빌리티(택시 등)와 같은 경우에는 EBITDA가 2년 간 흑자를 기록했지만 우버 딜리버리(배달)의 경우 2년 간 적자를 기록했는데요. 2021년 1분기에도 아쉽게 3억 59백만 불의 적자를 기록했습니다. 배달 부문에서 영업손실이 점차 줄어들고 있었으나 2021년 1분기에 다시 적자 폭이 커진 것도 이번 실적의 아쉬운 점으로 작용하는 것 같습니다. 하지만 전반적인 영업손실(검정색 막대그래프)의 폭은 흑자전환에 가까워지고 있으니 올해 말까지 기대해보는 것도 좋다는 의견입니다.

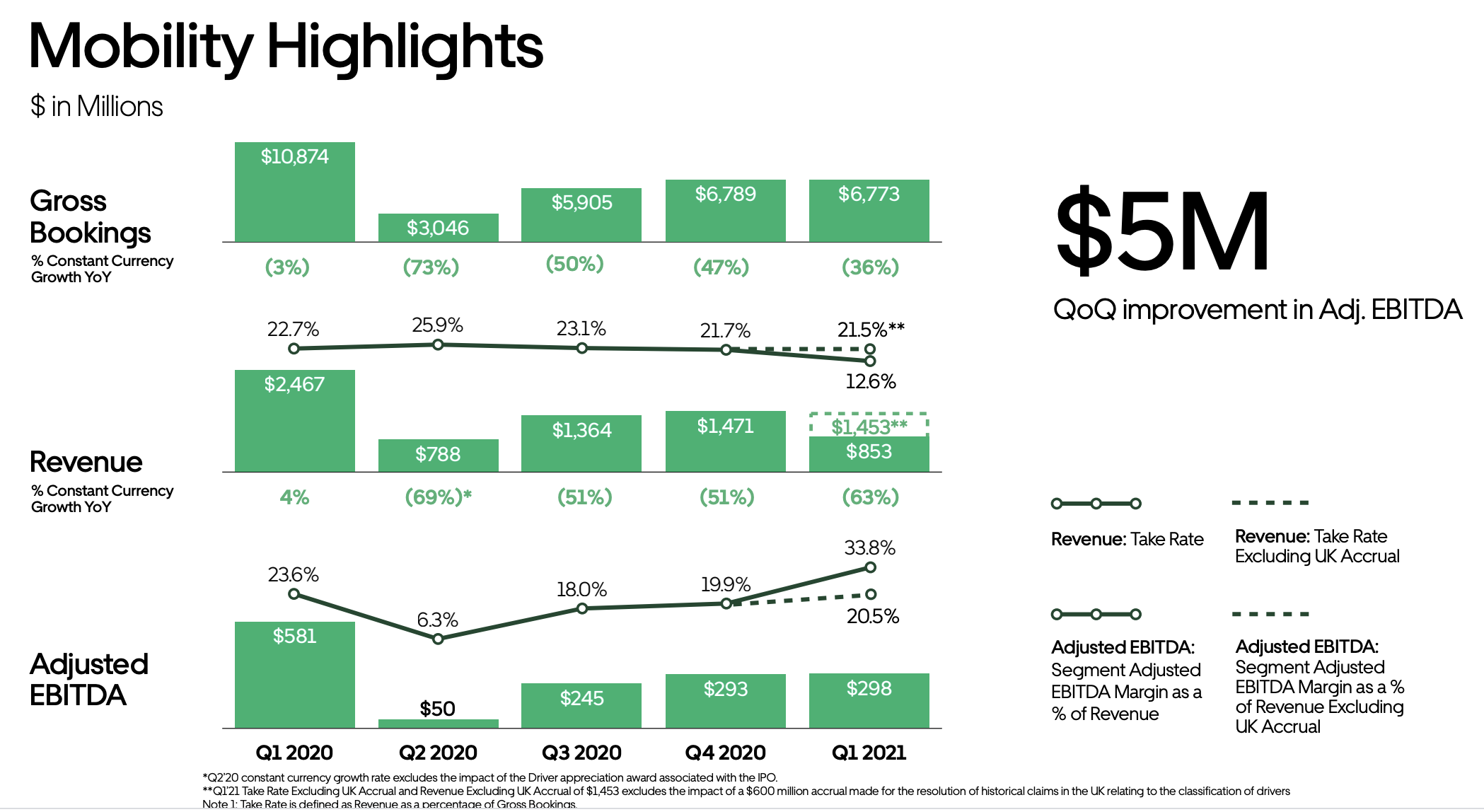

- 우버 모빌리티의 빠른 회복세

도시들이 경제활동을 재개하면서 우버 모빌리티의 회복세가 빨라지고 있다는 의견입니다. 앞서 설명했던 바와 같이 진한 녹색이 모빌리티, 연한 녹색이 우버 딜리버리인데요. 상단의 꺾은 선 그래프는 호주 시드니와 미국 뉴욕 시티의 주간 Gross booking 규모를 의미하는 것으로 진한 녹색선이 가파르게 증가하고 있음을 보여주고 있습니다. 시드니 모빌리티 Gross booking의 경우는 코로나 이전과 거의 가까워져 2020년 4월 19일과 대비하여 10% 상승한 모습을 보이고 있고요. 뉴욕의 경우에는 살짝 모자를 수준으로 보시면 됩니다. 뭔가 수능 사회문화 지문 분석하는 느낌이 드는 건 저만의 생각인가요^^;;

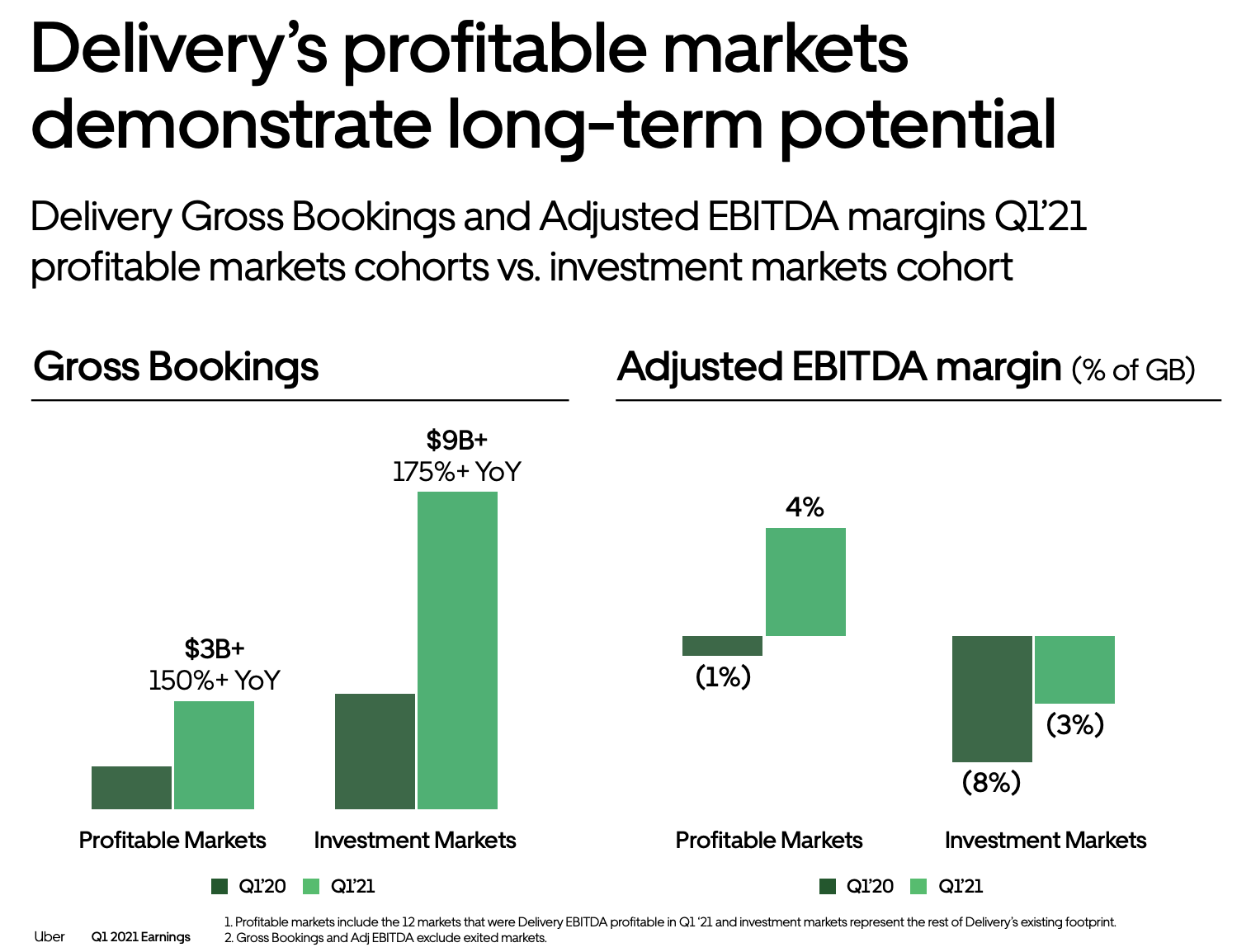

- 우버 딜리버리의 공격적인 투자

우버는 딜리버리 시장을 두 개로 양분하여 보고 있는데요. 하나는 Profitable markets이고, 다른 하나는 Investment Markets입니다. Profitable markets은 돈을 실제로 벌어들이는 시장을 의미하고요. Investment Markets은 시장 진출을 위해 공격적으로 마케팅을 마다하지 않는 시장을 의미합니다. 즉, 전자는 돈 벌고 있는 시장, 후자는 돈 벌기 위해 투자를 하고 있는 시장을 뜻하겠지요?

한국에도 우버 이츠가 상륙하였고, 일본에서는 우버 이츠가 성공적으로 정착했다고 하죠.(아마 한국은 아직 Investment market이 아닐까 생각합니다.)우버 자료에 의하면 2020년 1분기 대비하여 모든 시장에서 Gross bookings가 증가하였다고 하는데 특히 Investment markets에서 175% 상승한 수치를 보였다고 합니다. EBITDA를 보시면 손실이 전년대비 각 5% 정도 증가한 모습을 보여 이런 추세라면 2분기에 딜리버리에서도 흑자 전환을 할 수 있지 않을까 생각합니다.

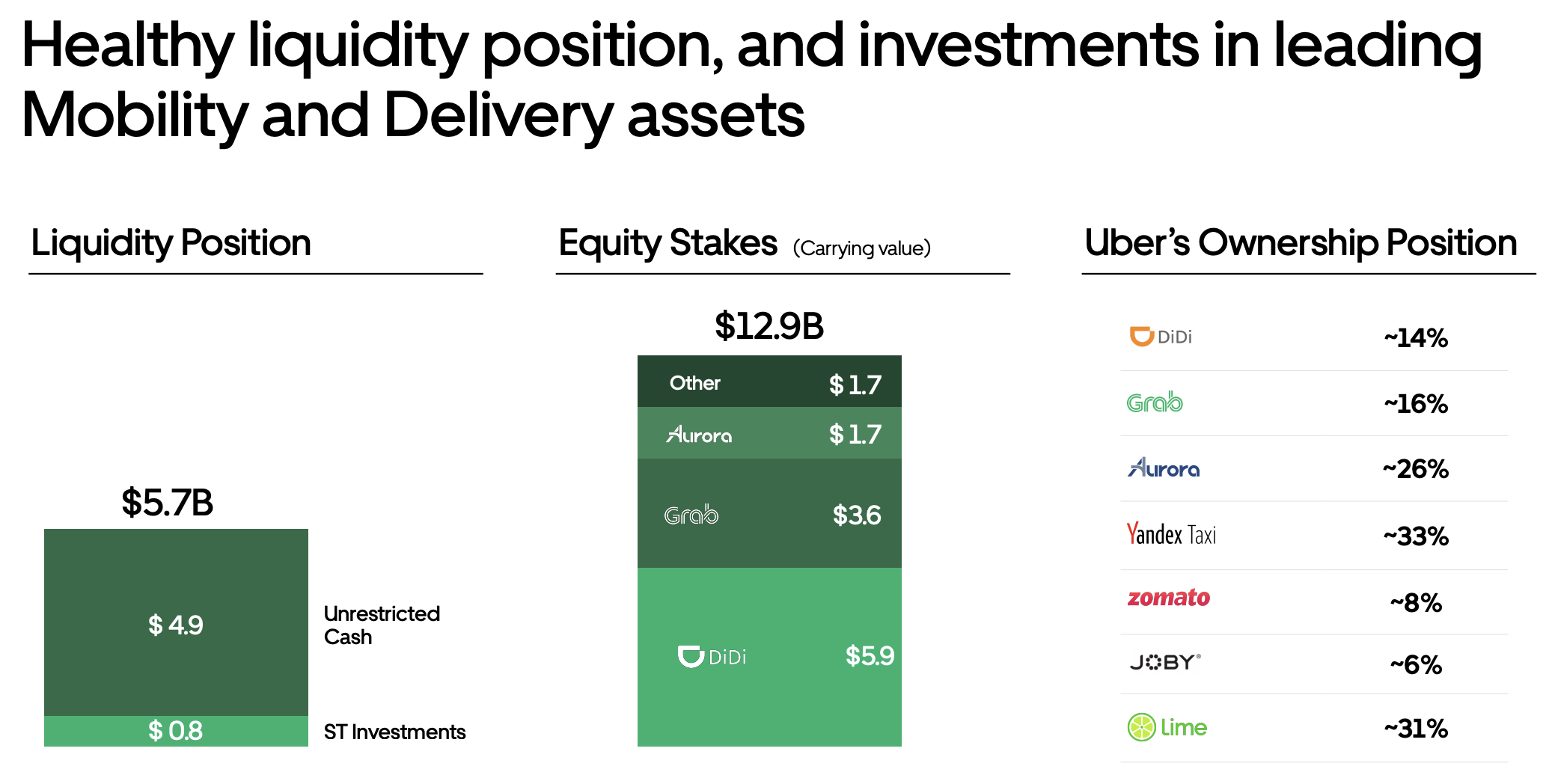

- 우버의 지분 투자

우버는 손정의를 등에 엎고 야심차게 상장한 기업답게 건강한 유동성을 가지고 있다고 합니다(우버 피셜). 사실 우버는 다른 공유경제 플랫폼과도 경쟁을 하고 있기 때문에 경쟁에서 밀려버리고 나면 끊임없이 뒤처질 수도 있는데요. 다행히 우버는 다른 공유경제 플랫폼의 지분을 소유하고 있습니다. 중국의 디디추싱, 동남아의 그랩 뿐만 아니라 aurora, yandex taxi까지... 우버에 투자하시면 전세계의 공유경제 플랫폼에 투자한다는 의미를 가질 수도 있습니다.

[미국 주식 SPAC] 동남아시아의 슈퍼앱 기업 Grab의 약 400억 달러 규모 스팩 합병 소식(합병 내용,

안녕하세요? 둥둥왕자입니다. 최근 미국 스팩 시장이 침체기입니다. 국채 금리 인상에 따른 중소 기술주의 약세와 더불어 미국 증권 거래 위원회(SEC)의 스팩 거품에 대한 경고와 감시가 강화되

dangdol2.tistory.com

동남아시아에서 공유경제 플랫폼을 장악하고 있는 Grab이 스팩 상장을 통해 주식시장에 진출하였는데, 저도 해당 스팩에 투자는 했지만 성과는 좋지 못합니다ㅠㅠ. 상단의 포스팅은 제 이웃인 둥둥왕자님의 그랩 스팩 상장 정보로, 그랩 스팩 투자를 고민하시는 분들은 찬찬히 읽어보시기 바랍니다.

www.mk.co.kr/news/world/view/2020/12/1258512/

우버, 자율주행사업 매각

아마존 구글 테슬라에 대항해 오로라-도요타-우버 연합군 형성

www.mk.co.kr

최근에 우버가 자율주행 부문을 오로라에 매각했는데 우버가 오로라의 지분을 차지하고 있군요. 아예 발 뺀 상황은 아니네요.

객관적인 지표 내역입니다.

- 우버의 월별, 분기별 이용자 수

일단 MAPCs와 Trips의 개념부터 설명해보겠습니다. MAPC(Monthly Active Platform Consumer, 월간 활성 플랫폼 이용자 수)는 1개월 동안 단 한 번이라도 우버의 각종 서비스를 사용한 소비자 수를 의미합니다. Trips는 해당 기간, 즉 해당 분기에 우버에서 카운팅되는 서비스 이용 수를 의미합니다.

2021년 1분기의 MAPCs는 9800만 명으로 전년 동분기에 1억 3백만 명에는 미치지 못하는 숫자입니다. 대신 지난 분기 대비하며 5% 상승한 수치를 보이고 있습니다. Trips는 14억 4700만 개로 한 명이 평균적으로 1달에 4.9번은 사용한 셈이라고 보시면 됩니다. 배달이든 모빌리티든 1달에 우버를 5번 이용하였다면 1주에 한 번은 우버를 이용했다고 보셔도 됩니다. 이 때문에 월별 Trips/MAPC를 보시면 고객의 충성도를 의미한다고 해석할 수 있습니다.

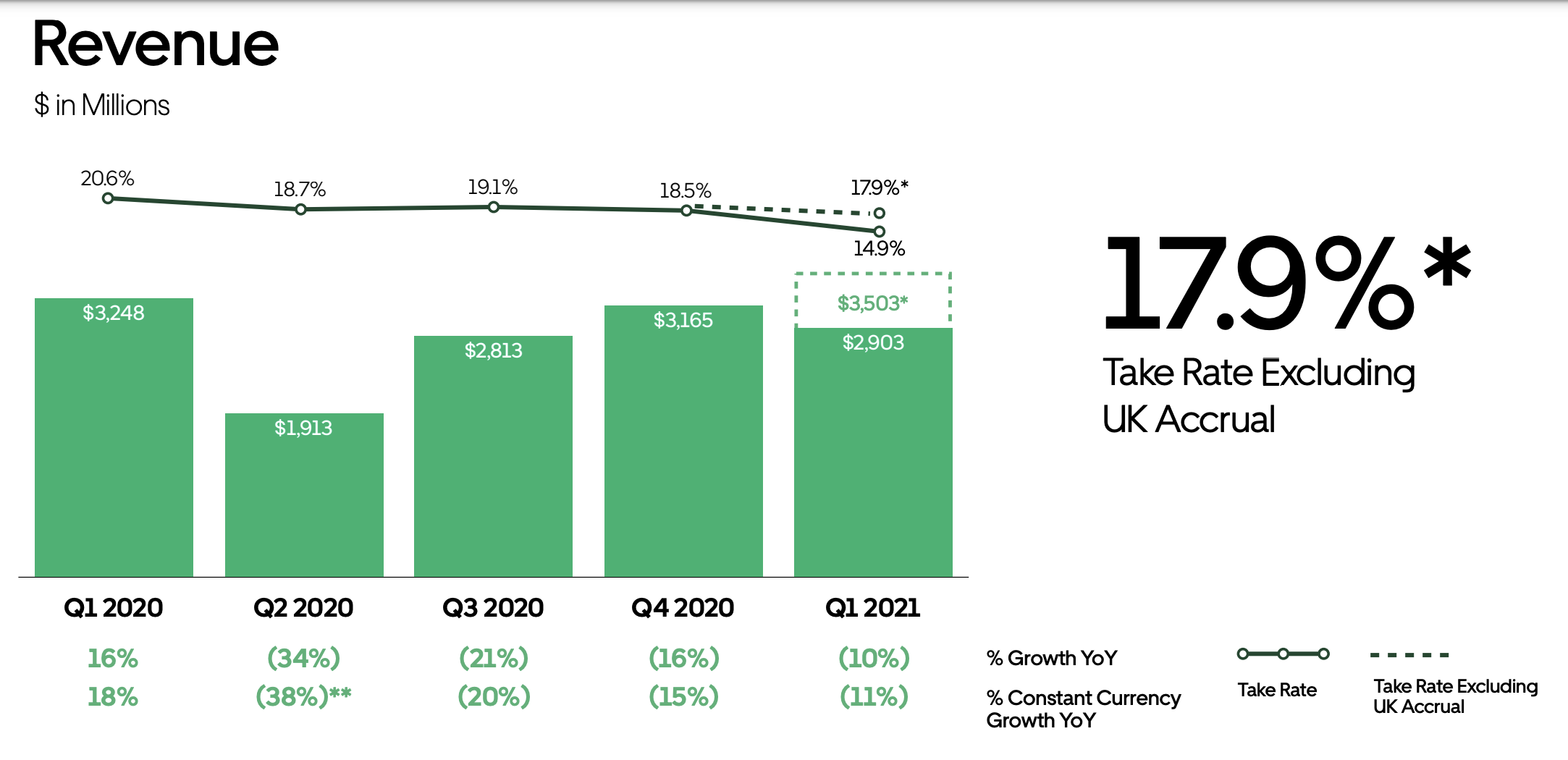

- 우버 매출액

우버 매출액은 29억 3백만 달러로 이번 시장의 기대치를 충족하지 못했습니다. 시장 기대치는 32억 9000만불이라고 하여 이번 주가 하락에 영향을 미친 것이기도 합니다. 사실, 우버의 매출액은 35억 불도 가능한 수순이었는데요. 거의 6억 불이 감소한 이유는 UK accrual 때문입니다. 지난 2월에 있었던 영국 대법원 판결에 의한 지출 증가가 원인인데요. 지난 2월 영국 대법원은 우버 운전기사를 임직원으로 해석하는 판결을 내렸습니다. 이에 따라 우버는 7만명에 이르는 영국 우버 운전기사들을 우버 직원으로 간주하고 영국 법에 보장된 최저임금, 유급휴가, 휴직수당, 연금 등의 혜택을 제공하기로 결정했고요.

사실 미국도 현재 유사한 움직임을 보이고 있는데 미국이라는 더 거대한 시장에서 기업의 악재가 발생하는 것은 유의해야 한다고 생각합니다.

하이라이트 부문에서 모빌리티, 딜리버리 섹터를 합친 자료들을 게시하였는데, 하단의 자료들은 모빌리티 섹터와 딜리버리 섹터를 구분한 것으로 부가적으로 참고하시라고 첨부합니다.

- 모빌리티 부문 Gross bookings, 매출, EBITDA 및 기타 이슈

ㅁ 거대한 확장: 택시, 오토릭쇼, 오토바이 등의 모빌리티들이 분기 중 QoQ 성장을 견인했고 터키와 바르셀로나 등 새로운 시장을 개척했다.

ㅁ 운송: 우버 트랜싯은 덴버 RTD, 세실 트랜싯(MD), 포터빌 트랜싯(CA) 기관과 협력하여 세 가지 새로운 SaaS(Software-as-a-Solution) 트랜짓 프로그램을 발표했다.

ㅁ 안전: 우버는 우버 탑승 시 모든 운전자와 탑승자에게 마스크를 착용하도록 계속 요구하고 있으며, 운전자들에게 청소 용품을 제공하는 것을 돕기 위해 클로록스와 미국 제휴를 시작했다. 아울러 심각한 성폭력이나 신체적 폭행 사망으로 비활성화된 운전자와 배달자에 대한 기본적인 정보를 기업들이 주고받을 수 있도록 해 이들 개인이 다른 플랫폼에서 활동하는 것을 막는 산업공유안전 프로그램을 리프트와 함께 시작했다.

ㅁ 백신 액세스 향상: Uber는 Walgreens와의 파트너십을 통해 운전자들이 간소화된 예약 예약을 통해 예방 접종 절차를 보다 쉽게 탐색할 수 있도록 했습니다. Uber, PayPal, 그리고 Walgreens는 서비스가 부족한 지역 사회에 있는 사람들에게 무료 탑승권을 제공하는 것을 돕기 위해 백신 접근 기금을 만들었다. 사람들은 우버 앱을 포함한 등록된 501(c)(3) 자선단체인 페이팔 기빙 펀드에 기부함으로써 백신접속기금을 지원할 수 있다. 이 세 회사는 백신 접종 장소의 놀이기구 기금에 1,100만 달러를 기부했다.

- 딜리버리 부문 Gross bookings, 매출, EBITDA, 기타 이슈

ㅁ 광고 판매 : 광고의 지리적 확장은 계속되었으며, 1분기에 영국, 브라질, 칠레로 출시되어 총 9개 국가에 판매되었다. 광고 매장은 69,000개로 성장했다.

ㅁ 플랫폼 가맹점 700K 초과 : 우버이츠의 액티브 딜리버리 가맹점은 76% YoY 성장했다. 주목할 만한 레스토랑 추가에는 Mr.비스트 버거, 애플비의 우주 날개, 스무디 킹; 커피.KAN (일본); 그루포 후난 (멕시코)입니다. 주목할 만한 비식품 판매업체 추가에는 Rite Aid와 Gopuff(미국), Rexall(캐나다)이 포함되었습니다. 카지노 그룹(프랑스) 기타노 에이스와 가쿠야스(일본), 평점(브라질) 목마른 술과 메트캐시/IGA(ANZ)입니다.

ㅁ Uber Direct 확장: 우버의 오프 마켓플레이스 배송 상품(파트너 앱이나 웹사이트에서 수요가 발생)은 월그린스와 셰이크 ((미국), 나이키, 카르소, 알세아(라탐) 등 분기 중 몇 가지 주목할 만한 파트너십을 체결하며 계속 확대됐다.

ㅁ Gopuff 제휴: Uber와 Gopuff는 Uber Eats 내에서 새로운 편의 서비스를 시작하기로 합의했습니다. 소비자들은 6월부터 우버이츠 앱에서 직접 빠른 배송을 할 수 있는 고퍼프 재고품 2,500여 개에 접근할 수 있다. Uber를 위한 수직 통합 제공 사업과의 첫 번째 파트너십과 파트너를 위한 필수 제공 서비스를 제공하는 Goupuff는 처음이라는 두 회사 모두에 대한 첫 번째 거래입니다.

ㅁ 독일 Uber Eats 출시: Uber Eats는 베를린에서 배달 서비스를 시작할 것이며, 향후 몇 달 동안 독일 전역의 더 넓은 확장이 예상된다고 발표했다. 독일은 규모가 크고 서비스가 부족한 시장이며, 우버는 일관되고 빠르고 신뢰할 수 있는 배송 경험을 갖춘 훨씬 광범위한 가맹점을 소비자에게 소개할 것으로 기대하고 있다. Uber는 Delivery가 이처럼 우선순위가 높은 시장에서 성장하는 모빌리티 제품을 보완할 것으로 기대하고 있습니다.

+참고) 여전히 줄지 않는 마케팅 비용

우려하는 점은 전년과 비교하여 마케팅 비용이 줄지 않았다는 점인데요. 2020년 1분기에는 8억 85백만 불을 마케팅 비용으로 지불하였는데, 2021년 1분기에는 11억 3백만 불을 지불하였습니다. 아마 신규 배달 시장에서의 공격적인 마케팅 때문인 듯 싶은데... 한 번 두고봐야 할 것 같습니다.

지역별 매출

참고로 대륙별 매출액을 나타내는 표입니다. 아시아 시장에서의 매출은 138% 증가한 점을 확인할 수 있습니다. 유럽은 52% 하락하였는데, 이 건 앞서 말씀드린 바와 같이 영국 대법원 판결 때문입니다.

지금까지 우버의 현 상황에 대하여 살펴보았습니다.

우버가 최근에 하락하는 이유는 매출액이 시장 전망치에 비해 낮은 것도 있지만 더 큰 이유로는 전 세계 우버 노동자들에게 정규직 대우를 해줘야할 수도 있다는 리스크 때문이라고 보여집니다. 영국 대법원 판결에 의해 매출액이 얼마나 하락했는지를 보면 해당 이슈가 우버에게는 굉장히 중요하다고 할 수 있겠는데요.

올 해 우버의 주가 상승의 원동력은 손익분기점 돌파라고 생각합니다. 만약 해당 이슈가 올 해 안에 더 큰 이슈가 되어 매출액을 깎아 먹는다면 올 해 손익분기점을 돌파할 수 있을런지는 미지수지만.. 객관적인 지표들을 고려한다면 충분히 가능할 것도 같고요. 미국 노동부의 언급이 주가에 언제 반영될지는 아무도 모릅니다^^;;

허나 저는 공포에 매수하는 전략을 세우려고 합니다. 경제활동이 재개되면 여행주처럼 큰 수혜를 입을 기업일테고, 이미 상승한 여행주를 매수하기 보다는 하락한 주식을 줍줍하는 게 낫겠다는 판단입니다. 손익분기점을 올 해 돌파한다는 전제 하에 말입니다.

지금까지 우버 주식 전망에 대하여 포스팅을 해보았습니다. 판단에 도움이 되는 자료이길 바라며 포스팅 마무리하겠습니다.

읽어주셔서 감사합니다.

'FIRE를 향한 발걸음 > 미국주식' 카테고리의 다른 글

| 에어비앤비 주식 분석 - 최근 주가 하락 원인과 전망 (2) | 2021.05.19 |

|---|---|

| 알리바바 주가 전망- 주가가 계속 하락하는 이유(=중국 정부..) (2) | 2021.05.15 |

| 아마존 주가 전망 - 1년 내에 4,000불에 도달할까? (1) | 2021.05.10 |

| [미국주식]마이크로소프트 주가 전망- 마소를 팔지 마소...! (5) | 2021.05.09 |

| BEDZ etf - 글로벌 호텔 체인에 특화된 호텔 etf(+여행 etf 정리) (4) | 2021.04.23 |

댓글