안녕하세요, 도리댕댕입니다.

미국, 한국 ETF 포스팅만 쓰다가 오랜만에 미국주식 종목 분석 포스팅을 작성하네요. 사실 주식 실적 발표 내용이나 분석글은 시간과 정성을 많이 쏟아야 하기에 마음 먹고 써야되기에 미루고 미뤘습니다..^^

그간 실적 발표에 신경쓰지 않았던 제 자신을 반성하고 실적 발표 포스팅을 시작해보겠습니다.

이번 포스팅의 주인공은 바로 미국 주식 시장의 모범생! 마이크로소프트입니다. 마이크로소프트는 국내 미국 주식 투자자분들에게 호불호가 많이 갈리는 종목으로 알고 있는데요. 그것도 그러할 것이 빅테크 다 오를 때 찔끔찔금 오르다가, 다른 주식들이 하락할 때 똑같이 하락하는 경우가 있기 때문입니다..ㅎㅎㅎ 그럼에도 불구하고 계좌를 열면 어느새 상승해있고, 가~끔은 주식시장 전체가 조정이 있을 때 이상하게도 혼자 상승하는 모양새를 띕니다.

그 덕에 마이크로소프트는 5년동안 아름다운 우상향 곡선을 그리고 있고요. 실적발표 내용을 살펴보시면 주주에게 무한한 신뢰를 주기도 합니다. 이번 2021년 1분기 실적발표를 살펴보시면 팔까 말까 고민하는 주주분들의 마음을 다 잡는 계기가 되지 않을까 싶습니다.

제가 마이크로소프트 실적 분석 포스팅을 맘 편히 쓸 수 있는 이유 중 하나는 마이크로소프트 어닝리포트 자료가 주주친화적이기 때문인데요. 마이크로소프트가 파워포인트를 개발해서 그런지는 몰라도 어닝 프레젠테이션 자료가 예술급입니다. 발표 영상을 함께 보면 좋겠지만 ppt 자료만 보더라도 이해가 쏙쏙 되는 자료를 제공하고 있어요. 이 덕분에 국내 주주분들도 마소 실적 발표 내용을 쉽게 이해할 수 있으니 'microsoft ir' 를 구글링하셔서 마소 ir 사이트를 서핑하시면 좋을 것 같습니다!

본격적으로 마이크로소프트의 2021년 1분기 실적발표 내용을 살펴보겠습니다.

1. 2021년 1분기 실적 발표

종합적으로 마이크로소프트는 지난 2020년 1분기와 비교하여 아래와 같은 결과를 발표하였습니다.

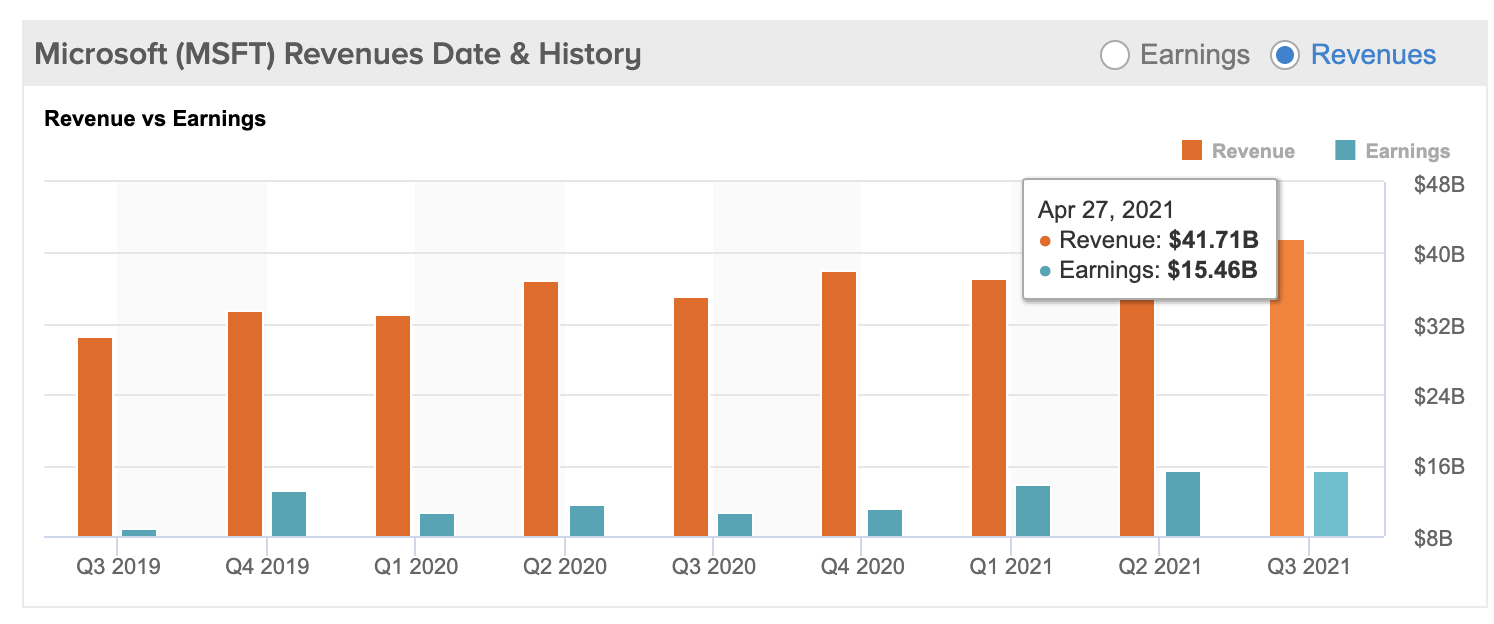

매출액 417억 불, 전년 동분기 대비 19% 증가

영업이익 170억 불, 전년 동분기 대비 31% 증가

순이익 155억 불, 전년 동분기 대비 44% 증가

EPS 2.03불, 전년 동분기 대비 45% 증가

차트의 주황색 막대그래프가 매출, 청록색 막대그래프가 순이익을 의미하는데, 이번 분기는 2021 Q3을 보시면 됩니다. 참고로 2021년 1분기 실적발표임에도 2021 3분기라고 명시되어 있는 이유는 기업마다 회계 처리 방식이 다르기 때문이라고 합니다. 순이익이 전년 대비 44% 증가한 점은 거의 초기 성장 기업 수준의 성장 속도라고 보여집니다. 시총 1,2,3위를 다투는 기업의 성장 속도가 이 정도라니...

월가 EPS 전망치가 1.78였는데 2.035를 발표하며 시장의 기대를 넘어선 어닝 서프라이즈를 보여주었습니다.

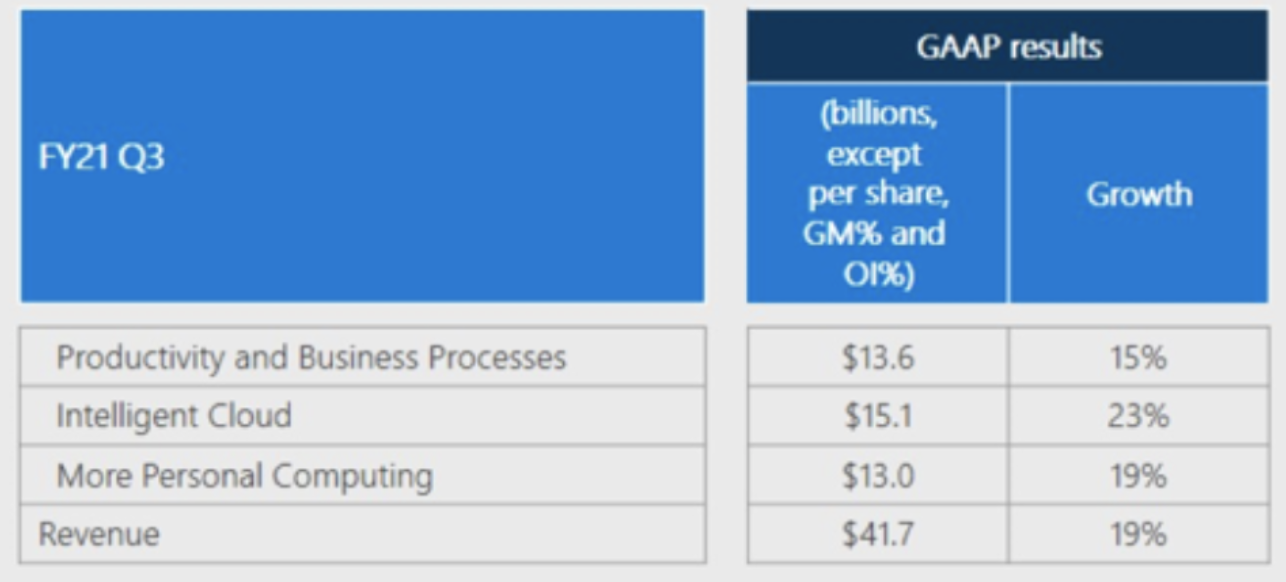

마이크로소프트의 사업 포트폴리오는 크게 세 가지로 구분됩니다. 생산성 및 비즈니스 프로세스 부문, 클라우드 부문, 개인 컴퓨팅 부문입니다.

마이크로소프트의 가장 큰 장점은 세 가지 사업 영역 모두 고른 성장률을 보이고 있고, 모두 성장하고 있다는 점입니다. 어느 한 분야가 망하더라도 다른 분야에서 수익을 창출하고 있기 때문에 조금 더 안정적으로 사업을 펼쳐나갈 수 있는 게 장점이기도 합니다. 마소의 포트폴리오 중에서 성장률이 높은 부문은 클라우드 부문인데요. 전년 동분기 대비 23%의 성장을 보이면서 최근 마이크로소프트의 성장동력임을 보여주고 있습니다(클라우드 부문은 성장률 뿐만 아니라 매출액에서도 가장 큰 부문을 차지하고 있습니다).

- 생산성 및 비즈니스 프로세스 부문

생산성 및 비즈니스 프로세스 부문에는 오피스 365, 마이크로소프트 365, 링크드인, 다이나믹 365의 소프트웨어 판매 수익을 포함합니다. 최근에는 소프트웨어를 매달 일정 금액을 지불하여 이용할 수 있게끔 구독제로 서비스를 제공하고 있습니다. 이 때문에 마이크로소프트가 아니더라도 어도비, 서비스나우 등의 소프트웨어 기업의 수익도 개선되었고요.

생산성 및 비즈니스 프로세스 부문은 135억 불의 매출을 냈고, 영업이익은 약 60.3억 불 정도 됩니다. 매출은 15% 상승한 반면 영업이익은 26% 상승하였으니 마진이 높아진 셈입니다. 그 중에서도 매출 상승은 오피스 365와 링크드인이 이끌었다고 밝혔고요.

ㅁ 오피스 365 매출 상승률이 22%로 높기도 하고, 무엇보다 고객 한 명당 지불하는 금액이 증가하였다고 합니다. 아마 번들 판매 전략이 먹혀들어갔다고 할 수 있습니다.

ㅁ 마이크로소프트 365 구독자도 5000만명으로 전년 동분기 대비 27% 증가하였네요.

ㅁ 링크드인은 광고수요와 마소의 마케팅 솔루션 비즈니스 덕분에 매출이 25% 상승했다고 합니다.

ㅁ다이나믹 365의 매출도 45% 증가하였다고 하니, 네 가지 소프트웨어 모두 준수한 성적을 보인 셈이지요? 참고로 다이나믹 365는 ERP와 CRM 사이의 벽을 허무는 차세대 지능형 비즈니스 애플리케이션이라고 합니다.

오피스365, 기업용 오피스 상품, 마소 365, 다이나믹 365, 링크드인의 자세한 내용은 상단의 표를 참고하시면 됩니다.

- 클라우드 부문

마이크로소프트의 최근 성장동력인 클라우드 부문은 23%의 매출 증가율을 보였습니다. 23% 매출 성장의 한 가운데에는 마이크로소프트클라우드 컴퓨팅 서비스인 '애저' 가 있습니다. 마이크로소프트의 클라우드는 다른 클라우드에 비해 보안성이 좋다고 알려져있어 기업용 클라우드로 적합하다고 합니다.

클라우드 부문의 영업이익은 41%의 상승을 보이며 64억 불의 영업이익을 기록하였습니다.

마이크로소프트가 하이브리드 클라우드 영역에도 투자를 하고 있다고 하는데, 시간이 지나 하이브리드 클라우드 수요가 높아지면 클라우드 부문의 또다른 성장동력이 되지 않을까 생각합니다.

-퍼스털컴퓨팅 부문

퍼스널컴퓨팅 부문에는 윈도우, 서피스 판매, 게이밍, 검색 광고가 포함되어 있습니다. 이 중에서도 게이밍 부문의 성장이 돋보이면서 19%의 매출성장률을 보이며 130억 불의 매출을 기록하였습니다. 영업이익은 전년 동분기 대비 27% 증가하여 45.9억불을 기록하였는데요. 게이밍 부문에서의 번들 판매에 변화를 주면서 순 마진은 감소했다고 합니다. 대신 마케팅 비용이나, 오프라인 판매 비용이 감소하여 영업 비용이 감소하였다고 하고요.

ㅁ 윈도우 판매 자체는 개인 소비자용 pc 수요가 증가하면서 10% 증가하였다고 합니다. 다만 non-pro의 업그레이드 버전인 pro버전이 지속적으로 매출이 감소되고 있는 점이 아쉬운데요.

pro 버전의 매출이 감소율은 줄어들고 있으나 지속적으로 감소하고 있기에 이 점은 유의해야할 것 같습니다. 대신 pro버전은 non-pro버전보다 보안성이 좋아 기업에서 많이 사용하고 있는 듯 합니다.

ㅁ 마이크로소프트의 노트북? 상품인 서피스 매출은 12% 증가하였습니다.

ㅁ 게이밍 부문의 매출은 무려 50% 증가하였는데요. xbox 시리즈의 수요가 증가하여서 xbox라는 기계 자체에서 232%의 매출 성장을 보였다고 합니다. 게이밍 컨텐츠나 서비스 매출도 34% 증가하였다고 하니 마소의 게이밍 사업 진출은 현재까지는 순항입니다. 개인적으로는 게이밍이 훗날 퍼스널 컴퓨팅 부문에서 가장 큰 매출을 기록하지 않을까 생각합니다.

2. 2021년도 2분기 매출 가이던스

마이크로소프트의 매출 가이던스는 우선, 이번 분기에 비해 세 부문 모두 증가한다는 전망을 내놓았습니다. 실적발표 당시 마이크로소프트의 임원진은 클라우드의 밝은 전망을 강조하였는데, 그에 걸맞게 클라우드 부문의 성장이 돋보일 전망입니다.

개인적으로 마이크로소프트는 거의 매 실적발표마다 어닝 서프라이즈를 내고 있기 때문에 이보다 더 좋은 실적을 자랑하지 않을까 생각합니다^^.

3. 손익계산서

마이크로소프트가 발표한 손익계산서 참고하시기 바랍니다.

개인적인 의견입니다만 마이크로소프트는 팔 주식이 아니라고 생각합니다. 물론 시장의 기대감에 의해 급등하는 경우 매도 후, 재진입하는 게 좋지만 마이크로소프트는 애플, 테슬라처럼 시장 기대의 중심에 있는 편이 아니라 그럴 일은 드물다고 봅니다.

무엇보다 마소만큼 견고한 포트폴리오는 전세계적으로 손에 꼽지 않을까 생각합니다. 클라우드 서비스가 성장률이 높긴 하나 그렇다고 해서 다른 부문의 성장률이 크게 뒤쳐지는 것도 아니구요. 영업이익 개선도 계속해서 이루어지고 있습니다. 퍼스널 컴퓨팅 부문의 게이밍 사업도 제게는 앞으로의 돋보일 분야라고 생각합니다.

그래서 결론은... 마소를 팔지 마소! 입니다^^. 읽어주셔서 감사합니다!

'FIRE를 향한 발걸음 > 미국주식' 카테고리의 다른 글

| 우버 주가 전망 - 오랜만에 다가온 매수 타이밍 (2) | 2021.05.13 |

|---|---|

| 아마존 주가 전망 - 1년 내에 4,000불에 도달할까? (1) | 2021.05.10 |

| BEDZ etf - 글로벌 호텔 체인에 특화된 호텔 etf(+여행 etf 정리) (4) | 2021.04.23 |

| [TSMC 주가] 반도체 슈퍼 사이클에도 주가가 부진한 이유 (2) | 2021.04.18 |

| [미국주식] 가상화폐, 비트코인 관련 ETF 출시 - DAPP ETF(주의할 점, 운용보수 등) (5) | 2021.04.15 |

댓글