안녕하세요, 도리댕댕입니다.

이번 포스팅에서는 작년 IPO 시기에 화제를 몰았던 에어비앤비에 대하여 작성해보려고 합니다.

현재까지도 에어비앤비는 미국주식 투자자에게 관심 종목이기도 합니다. 왜냐하면 최근들어 주가가 큰 폭으로 하락했기 때문이기도 하고, 사실 여행 좋아하시는 분들은 에어비앤비 모르시는 분이 없을 정도로 새로운 숙박 플랫폼으로 자리잡았기 때문이죠.

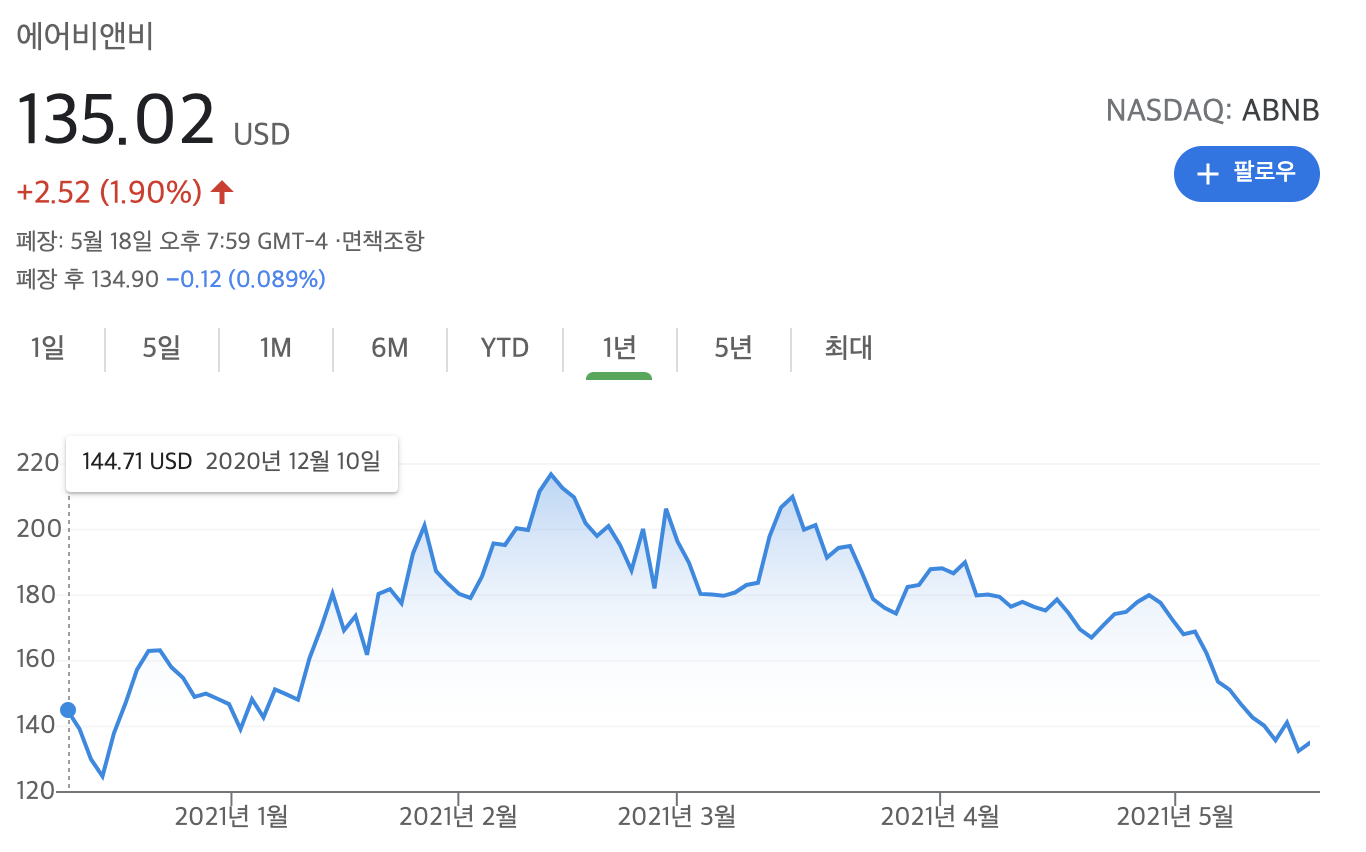

안타깝게도 에어비앤비는 52주 최고가가 219달러로 고점 대비 약 40% 하락한 모습을 보이고 있는데요. 고점에 진입한 분들은 마음이 쓰린 종목이기도 하지만, 관망하시던 분들은 지금이 진입 시점이라고 생각하실 겁니다. 저는 후자의 입장으로 2021년 1분기 실적발표 내용을 살펴보려고 합니다.

1. 2021년 1분기 하이라이트

먼저 2021년 1분기 핵심 지표를 살펴보겠습니다. 기업마다 핵심으로 두고 있는 지표들이 각기 다르지만 에어비앤비가 제시하는 핵심 지표는 Nights & Experiences Booked 와 Gross Booking Value입니다.

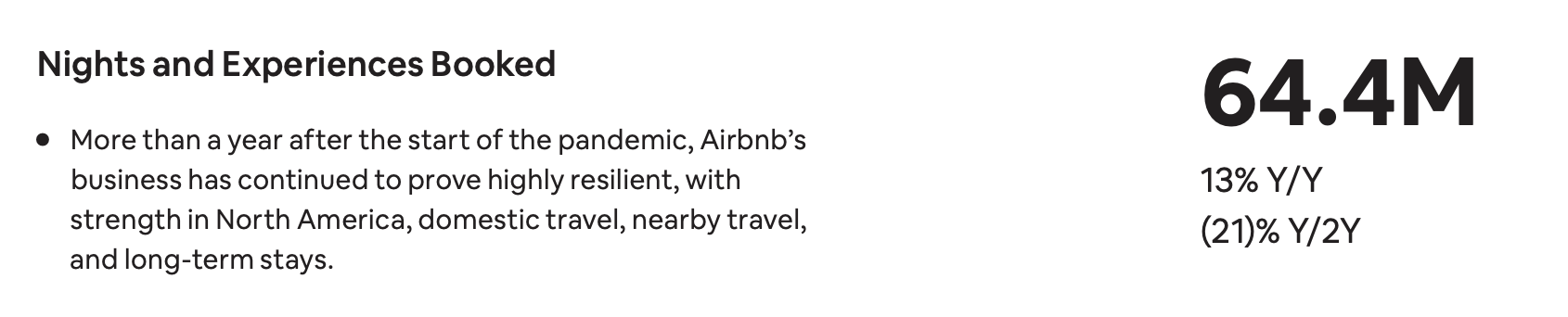

Nights and Experiences Booked

먼저 Nights & Experiences Booked는 에어비앤비 플랫폼에서 숙박과 경험 예약 건 수를 의미하는데요. 2021년 1분기에는 6440만 번의 예약 건 수를 기록하였다고 합니다. 전년 대비 13% 증가한 수치로 작년에 코로나 팬데믹 초기 단계보다는 많이 완화되었지만 2019년 1분기에 대비했을 때는 21% 감소한 수치로 코로나 팬데믹의 영향을 여전히 받고 있는 모습입니다. 그나마 다행인 것은 에어비앤비는 여타 호텔체인 기업보다는 회복 탄력성이 높은 편이라는 겁니다.

Gross Booking Value

Gross Booking Value는 총 예약 매출을 의미하는데요. 이번 1분기에 예약된 매출이니 그 예약이 1분기에 숙박으로 이어질 수도 있지만 3,4분기 혹은 내년 숙박일 수도 있는 개념입니다. 103억 달러로 전년 동분기 대비 52% 증가한 수치(환율을 고려하면 48%), 2년 전 동분기 대비 3% 증가한 수치로 향후 여행이 증가되면 코로나 전 GBV는 크게 초과할 가능성이 있어 보입니다. 다만 GBV는 예약 개념이기 때문에 코로나가 심화되어 숙박이 취소될 경우 가치가 하락할 수도 있습니다.

예약 건수 증가율에 비해 예약 매출의 증가율이 더 큰 이유로는 ADR(평균판매가격)의 증가가 원인이라고 하는데요. 1박 당 단가가 높아졌다는 의미입니다. ADR(평균판매가격)의 경우는 국내 제주도만 살펴보아도 느껴지는 데요. 국내 여행의 선택지가 얼마 없어지니 국내 인기 관광지인 제주도의 숙박 가격이 전반적으로 상승했죠. 저도 최근에 제주도 여행을 다녀왔는데 에이비앤비 감성 숙소가 일반 호텔보다 가격대가 높은 것을 실감할 수 있었습니다...ㅠ_ㅠ(물론 에어비앤비 매출의 절반은 미국에서 이루어짐 주의). 이번 분기 ADR은 160불이라고 합니다.

2. 매출, 순손실, EBITDA

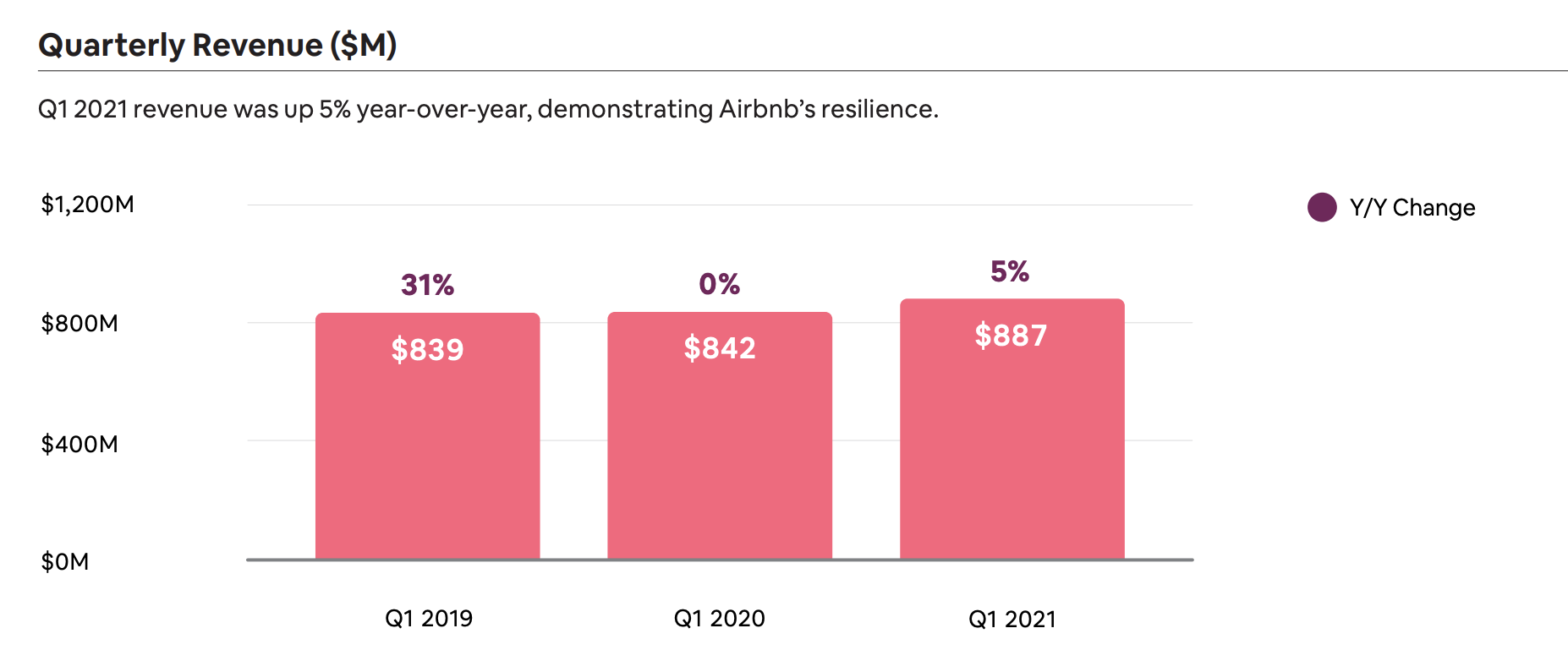

매출

매출은 8.9억 달러로 전년대비 5% 증가한 수치를 보여주었습니다. 에어비앤비는 트립닷컴과 같은 숙박 예약 플랫폼과 메리어트와 같은 호텔업 사이의 중간 정도라고 생각하는데요. 앞서 말씀드렸던 바와 같이 다른 여행주보다는 빨리 회복한 모양새를 띕니다. 에어비앤비는 매출 증가의 이유를 ADR(평균판매가격)의 증가와 감소된 취소율이라고 언급하였습니다. 작년에 코로나가 시작되고 난 후, 우후죽순 여행을 취소하는 사람들이 늘어났으니 그만큼 에어비앤비도 취소 부킹이 많았을 겁니다.

순손실

에어비앤비는 이번에 11억 7200만 불의 순손실을 기록하였는데요. 순손실이 이번에 주가 하락의 기폭제가 되기도 했습니다. 다만 자세히 살펴보시면 과도한 마케팅 비용과 영업 비용으로 인한 손실이 아님을 확인할 수 있습니다. 대출 상환과 관련된 3억 7천 7백만 달러의 손실, 기간 대출과 관련된 warrants에 대한 시장 조정에 대한 2억 9천 2백만 달러, 샌프란시스코의 사무실 공간과 관련된 1억 1천 3백만 달러의 손실이 포함되어 있다고 합니다. 주식기준보상비로도 2억2900만 달러를 지출했다고 합니다.

Costs and expenses 부문을 보시면 General and administrative와 Restruturing charges가 증가하고 operations and support와 sales and marketing가 감소하였는데요. 또한 Interest expense와 other expense를 보시면 이자도 어마무시하게 내고 있는 걸 확인할 수 있습니다. 코로나19로 인해 예약금을 환불하는 과정을 거칠 수 밖에 없으니 에어비앤비가 고금리 대출을 끌어당겼다는 얘기가 작년에 많이 돌기도 했지요. 이런 부분은 현금흐름이 좋지 않은 스타트업 기업이 당면하는 부분이기에 우량 기업이 아닌 성장주에 투자하시는 분들은 감안하셔야 할 부분이기도 합니다. 하지만 이러한 비용이 일회성 비용이기 때문에 다음 분기에는 상황이 변할 수 있음을 염두하면 좋습니다.

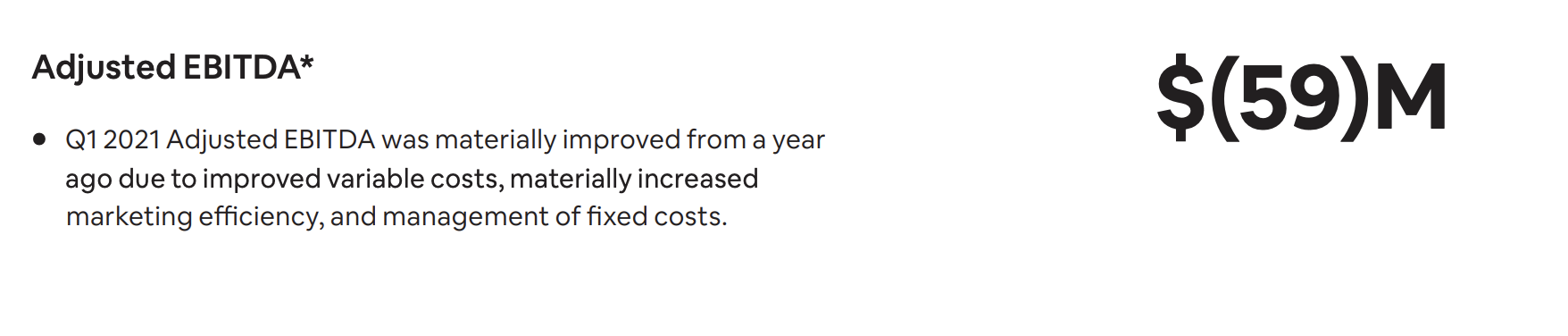

EBITDA

결국 EBITDA는 5900만 불의 손실을 기록하였습니다. 마케팅 비용을 줄이고 인력 구조조정을 겪으며 뼈를 깎는 고통을 거쳤지만 이자 상환 비용 등을 상쇄할 수는 없었던 모양입니다. 그래도 고무적인 점은 작년 대비 EBITDA가 많이 개선되었다는 점입니다.

3. 3개년 그래프(매출, 순손실, EBITDA)

3개년 매출, 순손실, EBITDA 그래프

앞서 말씀드렸던 내용을 그래프로 정리해보겠습니다.

매출은 오히려 재작년에 비해 증가한 수치를 보이고요.

순손실은 작년에 비해 무려 -132% 손실이라서 어닝 쇼크라고 할만 합니다. 이게 모두 코로나 때문임을.....ㄸㄹㄹ..

EBITDA는 그래도 작년 대비 많이 양호해졌습니다. 이자 상환 비용, 샌프란시스코 본사 축소에 따른 비용 지출 등이 있었지만 높은 ADR, 작년에 비해 줄어든 취소율, 에어비앤비의 조치로 고객에게 지불한 금액이 감소한 덕분에 이런 수치를 보였다고 합니다.

4. 가이던스

구체적인 수치는 제시하지 않았으나 2분기 매출은 2019년 2분기와 유사한 수준으로 예상하고, 2020년 2분기 대비로는 크게 성장할 것으로 예상했습니다. 허나 상반기에는 여름 대비 마케팅 비용이 증가할 수 있음을 언급했고요. 또한 컨퍼런스콜을 통해 상반기에 비용이 증가할 수 있다는 의견을 내비쳤다고 합니다.

5. 개인적인 의견

이번 실적발표는 사실 어느정도 예상된 수치인 듯 싶습니다. 오히려 긍정적으로 보는 점은 1) 에어비앤비의 자구책, 2) ADR 증가, 3) 아직 국내여행 수요만으로도 매출 회복인데요.

전세계적으로 국내여행 위주의 숙박 예약이 증가하고 있고, 이 때문에 도시보다는 국내 휴양지 위주의 숙박 에어비앤비들의 예약 건수가 증가하였다고 합니다. 특히 미국 국내 여행 수요가 높아지고 있어 2021년에는 미국의 매출이 미국 외의 국가의 매출을 넘어섰습니다. 이는 아마 미국의 코로나 회복 속도가 가장 빠른 점에서 나타나는 수치라고 할 수 있습니다.

전 세계적으로 코로나가 완화된다면 사람들의 내재되어 있는 여행 욕구가 가시화된다면 international 부문도 미국 매출 만큼 크게 증가하지 않을까 싶습니다.

최근 주가 하락의 원인에는 에어비앤비 주식의 락업 해제일도 한 몫하는데요. 공식적인 락업 해제일은 2021년 6월 8일로 락업 해제에 대한 두려움이 주가에 선반영되어 있지 않나 싶습니다. 저도 6월 8일까지는 관망하고 매수를 해보려고 합니다. 참고로 락업 해제란, 상장 후 매매제한이 풀리는 것으로. 즉 투자자들이나 기관들의 매도 물량이 풀리는 날이라고 보시면 됩니다. 보통 락업 해제일에는 주가가 하락한다고 하니 아직 하락할 구석이 남아있을 수 있습니다^^;

아 그리고 시가총액을 보시면 메리어트, 트립닷컴, 트립어드바이저보다 훨씬 높은 것도 걱정스러운 점 중 하나입니다.

6. 전문가 의견

TIPRanks.com에 의하면 전문가들의 2021년 에어비앤비의 목표 주가는 181불입니다.

지금까지 에어비앤비 주가 전망을 살펴보았습니다. 읽어주셔서 감사합니다.

'FIRE를 향한 발걸음 > 미국주식' 카테고리의 다른 글

| [삼프로TV] 박석중 연구위원의 2021년 하반기 주식시장 전망 (=Restructuring) (0) | 2021.05.31 |

|---|---|

| 엔비디아 주가 전망 - 미래의 FANG이 될 가능성이 높은 기업 (2) | 2021.05.29 |

| 알리바바 주가 전망- 주가가 계속 하락하는 이유(=중국 정부..) (2) | 2021.05.15 |

| 우버 주가 전망 - 오랜만에 다가온 매수 타이밍 (2) | 2021.05.13 |

| 아마존 주가 전망 - 1년 내에 4,000불에 도달할까? (1) | 2021.05.10 |

댓글