안녕하세요, 도리댕댕입니다.

엔비디아가 횡보디아라는 이름을 떼고 훨훨 날아오른 것처럼 아마존이 엔비디아의 계보를 이어 상승하시길 바라는 분들이 많으실 겁니다. 저 역시 아마존 주주로써 횡마존이 아닌 갓마존이 되었으면 하는 바람인데요.

오늘은 아마존의 과거 캐시카우였던 '전자상거래' ETF와 전자상거래 시장 전망에 대해 알아보려고 합니다. 제가 즐겨 접속하는 ETF.COM 메인 홈페이지에 게재되어 있던 기사를 발췌하였으니 참고하시기 바랍니다. Proshares 라는 etf 운용사에서 제공한 기사라 ETF도 Proshares의 상품을 소개하였네요. 프로셰어스는 tqqq 등의 134개의 etf를 운용하는 회사이기에 이번 포스팅에서 소개하는 ETF에 대해 불안해하진 않아도 될 것 같습니다.

전자상거래의 강력한 성장은 코로나 이후, 경제가 리오프닝되면서 투자 기회가 지속될 것으로 봅니다.

그 이유를 세 가지로 분류해보겠습니다.

1) 전자 상거래 보급률은 사람들이 생각하는 것보다 많이 낮은 점

2) 온라인 매장과 오프라인 매장의 구분은 코로나가 종식되더라도 중요하다는 점

3) E마케터의 예측에 따르면 전자상거래 매출이 2020년 5조 달러 미만에서 2024년 6조 달러 이상으로

증가할 것으로 예상한다는 점

- 전자상거래는 아직 포화상태가 아니다

위 차트는 잘못된 자료가 아닙니다.

코로나 락다운가 한창일 때, 미국에서는 전자상거래 보급률이 의외로 16%로 하락했는데, 이 수치는 대부분의 사람들이 예상하는 것보다 훨씬 낮은 수치일 것입니다. 2021년 1분기 기준으로 전체 소매업에서의 전자상거래는 약간 후퇴했지만 경기가 다시 재개했음에도 불구하고 전염병 이전 수준보다 눈에 띄게 높습니다.

만약 우리가 단순히 코로나 이전 성장률로 돌아간다면, 전자 상거래 보급률은 5년 안에 약 20%에 달할 겁니다. 하지만, 많은 분석가들은 코로나의 여파가 지속될 것이라고 예측하고 있습니다. eMarketer는 2020년 10월 보고서에서 불과 3년 만에 전자 상거래 보급률이 20%에 육박할 것으로 예상했습니다. 20%의 보급률은 전체 전자 상거래 매출의 약 50% 증가를 달성할 수 있다는 점을 고려해야 합니다. 다시 말하면, 아직 전자상거래 산업에 성장동력은 충분합니다.

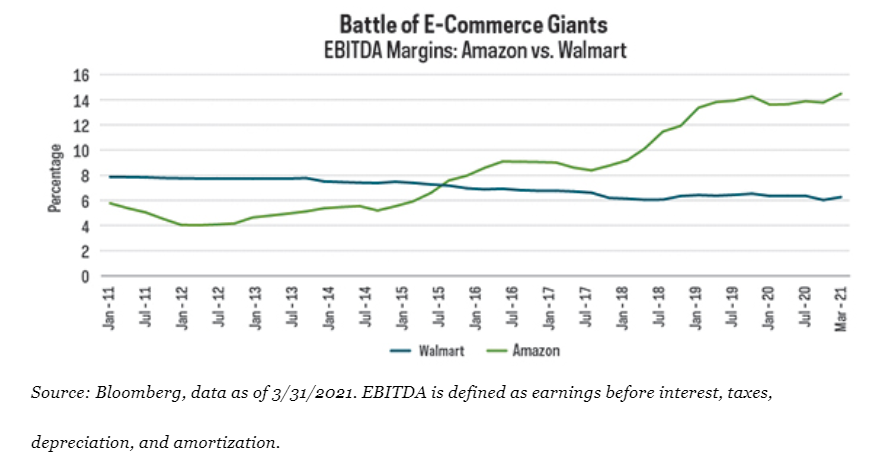

- 오프라인 매장의 원조격인 월마트의 전자상거래 시장 진출, 막대한 비용

코로나19 도중 오프라인 유통의 최강자인 월마트가 온라인 매장 중 2위를 차지했고 이 때문에 누군가는 오프라인, 온라인 소매업체들 간의 의미 있는 차이가 없다고 주장하는 사람들이 많습니다. 하지만 월마트의 온라인 매출 증가와 2021년 1분기 경기부양에 따른 반등에도 불구하고 월마트는 EBITDA 마진이 감소했고 아마존은 크게 개선된 것을 보면 마냥 그렇지는 않습니다. Target과 Macy's와 같은 오프라인 유통 업체들은 비용 구조와 많은 곳에 위치한 오프라인 매장 운영 비용에 부담을 느끼고 있습니다.

ProShares는 기존 소매업체와 온라인 소매업체라는 두 가지 관점에서 소매업계를 바라보고 두 가지 지수를 운용하고 있습니다. 월마트 및 타겟과 같은 일부 기존 소매업체는 점포 내 판매 수익의 75% 이상을 Solactive-ProShares Bricks 및 Mortar Retail Store Index에서 추적합니다. 반대로, 주로 온라인 또는 다른 비점포 채널을 통해 판매하는 일부 소매점은 아마존, 알리바바, Twitchle 및 Wayfair를 포함하는 ProShares 온라인 소매 지수에 의해 추적됩니다.

- 전자상거래 : 아마존 그 이상

Proshares가 지난 3년 동안 어떤 회사가 온라인 소매 지수의 100% 이상의 수익에 기여했는지 살펴본 결과, 아마존은 약 1/4을 차지했습니다. 전자상거래에서 규모의 경제는 매우 중요합니다. 아마존의 3년 평균지수 비중(24.11%)은 지수 수익 기여도와 맞물려 규모와 영향력에 잘 맞긴 합니다.

하지만 다른 많은 영향력 있는 전자상거래 회사들이 있습니다. 위의 차트는 20개 이상의 지수 구성 요소 중 아마존과 함께 번창하고 지수 성과에 기여한 다른 회사들을 보여줍니다. 웨이페어, etsy, stamps, 핀듀오듀오 등이 있습니다.

코로나 팬데믹이 있기 전에, 소매업계는 이미 대대적인 변화를 겪고 있었고, 전자 상거래의 점유율은 몇 년 동안 꾸준히 증가해 왔습니다. 성장 추세가 지속될 경우 투자자들은 디지털 환경을 위해 설계된 기업에 초점을 맞춘 전략을 고려할 수 있습니다.

ProShares는 투자자가 변화하는 소매 환경에 접근할 수 있도록 두 가지 ETF를 제공하고 있습니다.

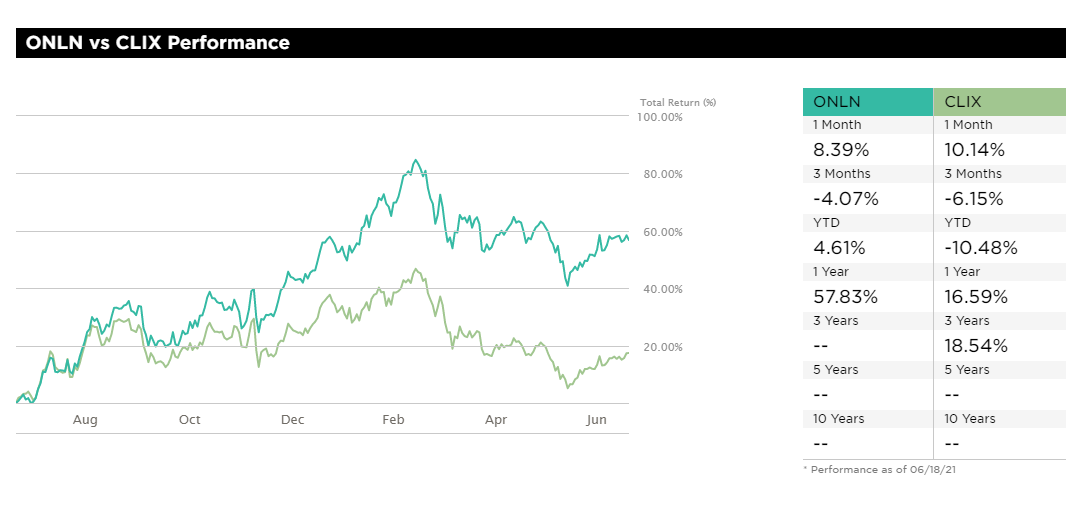

ProShares Online Retail ETF (ONLN)

ProShares Long Online/Short Stores ETF (CLIX)

ONLN과 CLIX는 전자상거래 기업에 투자하긴 하지만 추종하는 지수가 다릅니다. 운용보수는 0.58%로 onln이 조금 낮은 편이고 운용규모를 살펴보아도 onln이 더 큽니다.

ONLN의 수익률이 더 준수한 편인데요. 이 때문에 자금이 ONLN으로 몰리는 것이 아닐까 생각합니다.

의외의 포인트는 CLIX보다 ONLN이 최근에 출시되었다는 것! CLIX는 2017년 11월 14일에 출시된 반면, ONLN은 2018년 7월 13일에 출시되었습니다. CLIX에 몰린 자금이 ONLN으로 이동했을 수도 있겠네요.

가만 살펴보니 CLIX는 달러 비중을 8.48% 비중을 가져가고 있습니다. 이 점이 ONLN과 CLIX의 큰 차이인 것으로 보입니다. ETF 중에 현금 비중을 갖고 있는 경우가 그리 많지 않은데 의외의 ETF인 것 같습니다.

저는 몇 개 없지만 아마존을 들고있어서 전자상거래 ETF를 따로 가져가진 않으려고 하는데요. 아마존 비중이 25% 달하기 때문에 아마존을 대신할 ETF를 고민하시는 분들은 ONLN과 CLIX이 대안책이 되지 않을까 생각합니다. 아마존이 4천마존으로 급등할 경우, ONLN과 CLIX도 큰 수혜를 입을 수 밖에 없는 구조네요.

지금까지 전자상거래 ETF에 대하여 다뤄보았습니다. 읽어주셔서 감사합니다.

'FIRE를 향한 발걸음 > 미국주식' 카테고리의 다른 글

| 아마존 주가 하락 원인과 향후 주가 흐름 살펴보기 (1) | 2021.08.02 |

|---|---|

| [미국주식] EPAM - 삼프로 장우석 본부장님 원픽 주식 살펴보기 (3) | 2021.07.16 |

| SFYF ETF- 밈 주식에 투자하는 ETF(vs BUZZ etf) (3) | 2021.06.11 |

| [미국주식] 미국 호텔/ 호텔 리츠 주식 TOP 5 정리 (3) | 2021.06.04 |

| [삼프로TV] 박석중 연구위원의 2021년 하반기 주식시장 전망 (=Restructuring) (0) | 2021.05.31 |

댓글