이번 포스팅에서는 제가 왜 1년에 5천만 원도, 7천만 원도 아닌 6천만 원 모으기를 목표로 하는 이유에 대해서 소개해 보려고 합니다.

저는 22년생 12월생 딸래미를 출산한 엄마로(내가 엄마라니..), 출산전후휴가와 육아휴직까지 합쳐 2024년 3월에 복직 예정이에요. 24년 3월이라 하더라도 아기가 1년 4개월령밖에 되지 않아서 어린이집에 보내는 게 마음이 아프지만 그때는 남편이 육아휴직을 3개월 정도 하는 걸로 계획하고 있답니다:) 현 정부에서 1년 6개월로 육아휴직에 대한 정부지원을 한다는 소식이 있어서 만약에 1년 6개월로 연장된다면 거의 2살이 되었을 때 어린이집에 보내게 될 수도 있고요.

육아휴직을 하면 아기의 성장 발달에 참 좋지만 현실적으로 바라봤을 때 금전적인 부분을 무시할 수 없겠더라고요. 육아휴직을 하면 고용보험에서 지원해 주는 상한액이 1달에 150만 원이기 때문에 월 수령액이 150만 원의 75%인 112만 5000원뿐입니다. 나머지 25%는 복직 후 지급하고요. 원래 급여가 높은 편도 아니긴 하지만 그래도 반 토막보다 더 나는 수준이라서 허리띠를 졸라 맬 필요가 있는 것도 사실입니다..ㅠㅠ(독일 친구한테 우리나라 육아휴직 급여액 얘기했다가 기겁함. 정부 반성하세요ㅋㅋ이러니 출산율이 이 꼬라지)

그래도 내년부터 부모 급여라고 1세 아기를 둔 부모에게 70만 원을 현금 지원을 해준다고 하니 24년 11월까지는 월 현금흐름에서 70만 원이 추가될 예정이에요. 솔직히 현금성 복지는 비판을 많이 받고 있지만 막상 받는 입장이 되어 보니 받는 사람 입장에서는 솔직히 좋네요.

가계 관리 관점에서의 현금흐름표 작성 (소득-지출)

이를 토대로 정부 지원금(아동수당, 부모 급여, 첫 만남 지원금), 남편 월급, 제 육아휴직 급여 등을 고려해서 예상 현금흐름표를 만들어보았습니다. 회계 관점에서의 현금흐름표 개념과는 다르겠지만 수입(소득)에서 지출을 뺀 금액을 가용 가능한 현금의 흐름이라고 보고 예상 수입과 예상 지출을 계산했어요.

예상 수입 1년간 7,880만 원

아기 출생부터 1년을 계획했을 때 약 7880만 원의 현금이 발생합니다.

육아휴직은 3월부터이기 때문에 올해 12월부터 내년 2월까지는 제 급여를 받을 텐데 출산 전후휴가라서 전에 받던 급여 그대로 나올지는 미정입니다. 그 외 1년에 한 번 나오는 평가급, 정부 지원금(첫 만남 이용권, 지자체 지원금), 회사 지원금(얼마 되지도 않음..^^)까지 하면 돈을 못 모으는 수준은 아니겠더라고요. 제가 살고 있는 지자체에서는 2023년 1월 출생아부터 200만원을 지원해준다고 하는데 2022년 12월 출생아의 경우에는 30만원이라 아쉽긴 합니다ㅠ_ㅠ

총 수입에서 지출 부분을 제외하면 실제로 투자할 수 있는 금액이 어느 정도인지 감이 잡힙니다. 참고로 저희 부부는 생활비와 각자 용돈을 제외하고 하나의 통장에 모아서 투자를 하고 있어요. 요즘에는 각자 하는 집도 있다고 하는데 돈을 빨리 모으기에는 예산을 서로 알고 그 안에서 소비하는 게 낫겠다는 판단이었어요.

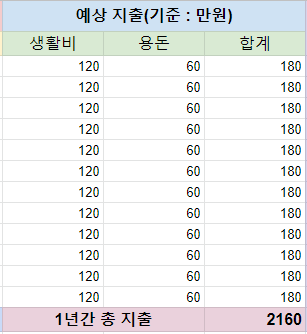

예상 지출

1년간 2,169만 원

지금까지 각자 용돈 30만 원과 생활비 각각 60만 원으로 용돈 60만 원과 생활비 120만 원으로 생활해왔고요. 생활비에는 관리비, 식비는 물론 부모님 용돈과 여행비까지 충당했어요. 중간에 돈이 모자라서 투자금에서 200만 원을 뺀 적이 있으니 빠듯하긴 합니다. 아이를 낳으면 기저귀 값과 분유값이 추가로 들기 때문에 월 생활비 120만 원으로 가능할까 생각이 들지만 그때는 저희 용돈을 줄이든지 하면 되지 않을까 싶어 월평균 지출액은 180만 원으로 정했어요. 참고로 대출은 없어요.

예상 지출

기저귀 값과 분유 값만 해도 한 달에 70만원 정도 들 것 같긴해요. 지금은 부모님께서 반찬을 해주셔서 별도로 들어가는 생활비는 없긴 합니다. 재료들도 한살림 임산부 꾸러미에서 많이 구비해놓기도 했고, 출산 전에 농할 상품권을 소진한다고 고기도 많이 사다놨거든요. 약 한 달 후에 본격적으로 육아 라이프를 시작한다면 가계부가 어떨지 궁금하네요.

예상 현금흐름 1년간 6,722만원

수입에서 지출을 제외한 금액이 연간 현금흐름은 5722만 원이고요. 연말정산을 위해 매달 남편 IRP 30만 원과 청약저축 금액 20만 원을 제외(총 금액 600만 원) 하면 5,120만 원 정도를 실투자금으로 사용할 수 있습니다. 솔직히 집 값 생각하면 푼돈이긴 하지만 육아휴직을

5,700만원 투자 방법 : 예금, 적금, 미국주식, 비트코인, 부동산...

예상 지출액을 타이트하게 잡았기 때문에 아마 연 현금흐름이 5700만 원에 미치지 않을 확률이 클 거라고 생각합니다.유모차 구입 등 육아에 들어가는 굵직한 것들이 남아있긴 하니까요. 지출이 커서 5,000만 원 밖에 투자를 하지 못한다면 연 12% 수익으로 6,000만 원을 달성해야 할 테고, 지출 관리를 잘해서 5,800만 원을 투자하면 연 4% 수익만 내더라도 6,000만 원은 충분히 달성할 수 있을 것 같아요. 사실 예전 같았으면 주식 투자로 연평균 수익률 20%는 기본이라고 생각했을 거예요. 하지만 올해 경험상 그렇지 않을 수도 있다는 걸 깨닫고 보수적으로 접근했습니다.

제일 큰 변수는 지출액 관리와 투자 방법일 텐데 지출 관리를 철저히 하되, 예전부터 관심 있었던 미국 주식으로 투자를 하려고 합니다. 현재 시점 결혼 전에 묵혀둔 미국 주식 계좌는 할말하않이겠지만..(태교를 위해 안 본지 몇 개월 됨) 투자를 평생 안 할 것도 아니고, 예, 적금 이율로 돈을 불리기는 쉽지 않다고 생각해요. 물론 현재 예, 적금 이율이 쏠쏠해서 주식 투자보다는 예, 적금에 눈이 가는 건 사실이구요.

그래도 예, 적금의 목적은 목돈 모으기라고들 하잖아요. 사회 초년생 때 예, 적금으로 목돈을 충분히 모아보았고, 돈 모으기에 대한 흥미를 얻은 걸로 그 단계는 충분히 지났다고 생각합니다.

앞으로 지출 관리와 투자를 통해 1년간 6천만 원 달성하는 과정을 기록해 보려고 합니다:)

댓글