안녕하세요, 도리댕댕입니다. 이번 포스팅에서는 코로나 19 이후, 주가가 급락했던 리츠 배당주 '사이먼 프로퍼티(SPG)'에 대하여 소개해보고자 합니다.

* 종목 추천은 아니며, 기업 분석한 내용들을 공유하는 차원으로 작성하였으니 참고만 해주시면 감사하겠습니다*

일단, 전체적인 차트는 위와 같습니다. 2020년 7월 8일 기준 약 66달러로 종가 마감하였네요. 코로나 19 전까지만 해도 SPG는 미국 주식 커뮤니티에 자주 거론되지는 않았는데요. 150달러 전후였던 주가가 코로나 이후로 42달러까지 곤두박질치면서 슬슬 입소문이 타기 시작했죠. 대표 리츠 배당주인 리얼리티 인컴(O)과 같이 배당수익률이 높고, 시세차익까지 덤으로 누리는 가능성 때문이었습니다.

하지만, 주가는 여전히 조정을 받고 있어 90불까지 회복되었던 것이 다시 66불까지 내려왔네요. 항공주 다음으로 코로나19 영향을 많이 받은 리츠주 대표 SPG에 대하여 알아보도록 하겠습니다.

1. 기업 소개

사이먼 프로퍼티 홈페이지에 접속하면, 위와 같은 문구가 제일 먼저 펼쳐지는데요. '쇼핑 경험의 미래를 혁신'하겠다는 모토를 가지고 있음을 알 수 있습니다. 사이먼 프로퍼티는 프리미엄 쇼핑 아울렛, 다이닝, 엔터산업 등의 상업 부동산 투자회사로, 미국에 거점을 두고, 유럽과 아시아로 뻗어가며 수백만 불의 매출을 창출하고 있다고 합니다. 미국에서 두번째로 큰 부동산 투자회사라고 하고요. 우리나라에도 신세계사이먼 프리미엄 아울렛이 있죠. 신세계와 SPG가 합작해서 만든 아울렛입니다.

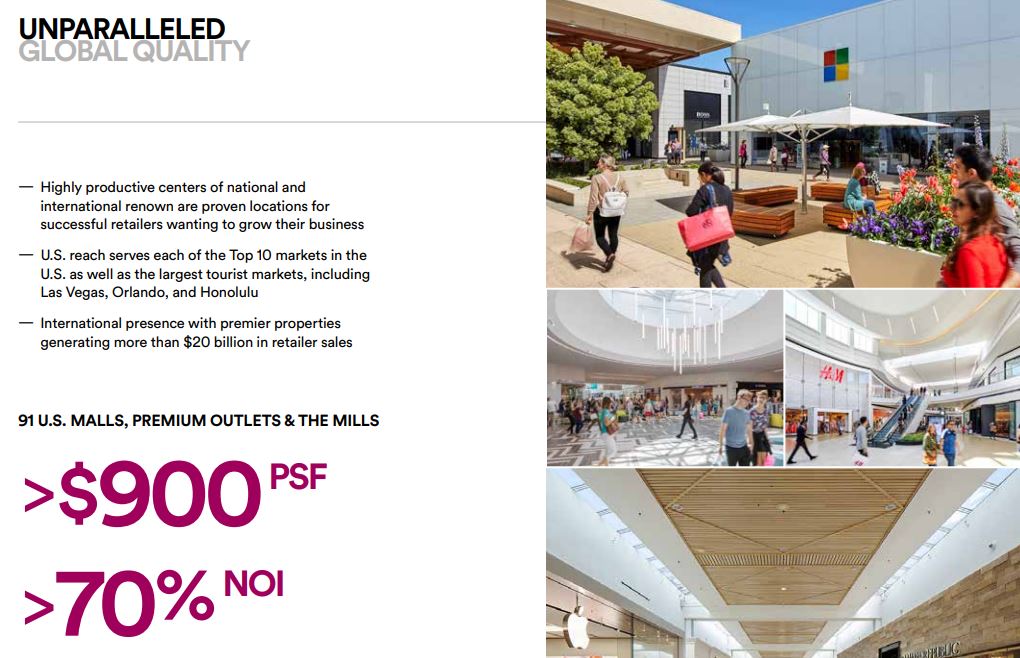

투자 매력 요소는 신용평가도- A/A2, 글로벌 상업(소매) 매출 - 800억 불 이상, 1993 이후로 배당금 지불액- 320억 불, 미국 쇼핑몰과 아울렛의 PSF-평균 900불 이상이라는 점이네요.

상업용 부동산 투자회사인 만큼 수익을 창출해야 하는 게 궁극적인 목표겠지요. 미국 아울렛, 쇼핑몰 91개를 기준으로 하면. 투자 지표 중 하나인 NOI(Net Operating Income)가 70% 이상입니다. NOI는 총수익에서 임대가 되지 않는 공실로 인한 손실과 각종 운영경비를 제외하고 남은 수익을 일컫습니다. 또한, 지난 1년간 1/3평당 900불 이상의 수입(PSF)이 들어왔다고도 하고요.

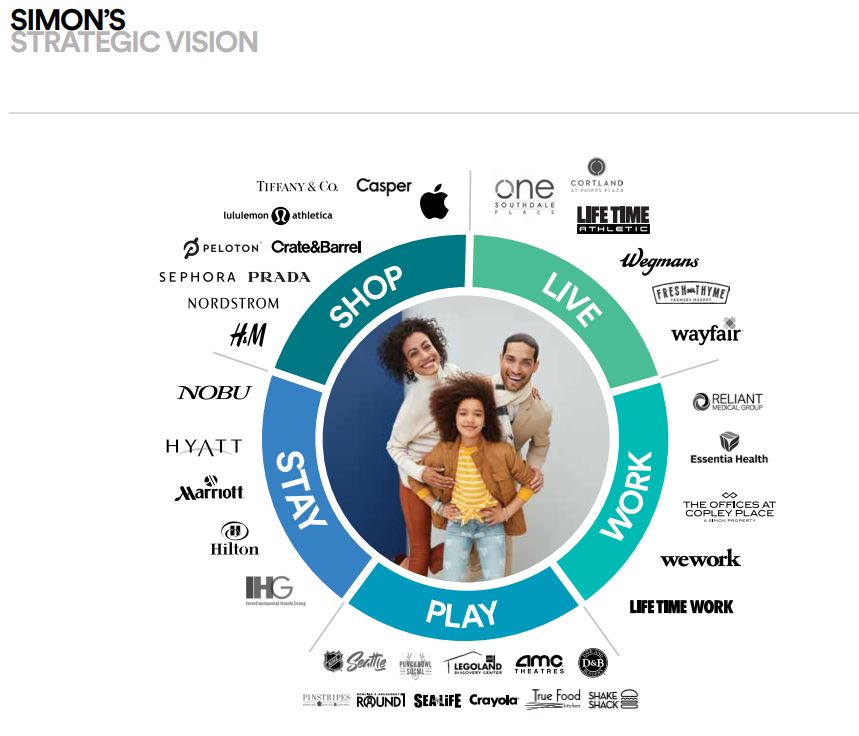

SPG의 비전을 살펴보면 상업용 쇼핑몰 부동산 투자를 벗어나 포트폴리오 다각화를 하려는 노력이 보입니다. 호텔, 회사, 놀이시설 등의 부동산 투자로 확장한다는 비전을 갖고 있습니다.

쇼핑이 관광이 되어 쇼핑몰 안에 엔터테인먼트, 숙박 등의 인프라를 조성하는 초대형 쇼핑몰을 조성하고 있는 모양입니다. 펜실베이니아주에는 킹 오브 프러시아(첫 번째 사진)는 미국에서 두 번째로 큰 쇼핑몰로 400개 이상의 매장이 있어 하루 안에 다 보기 힘든 규모라고 합니다.

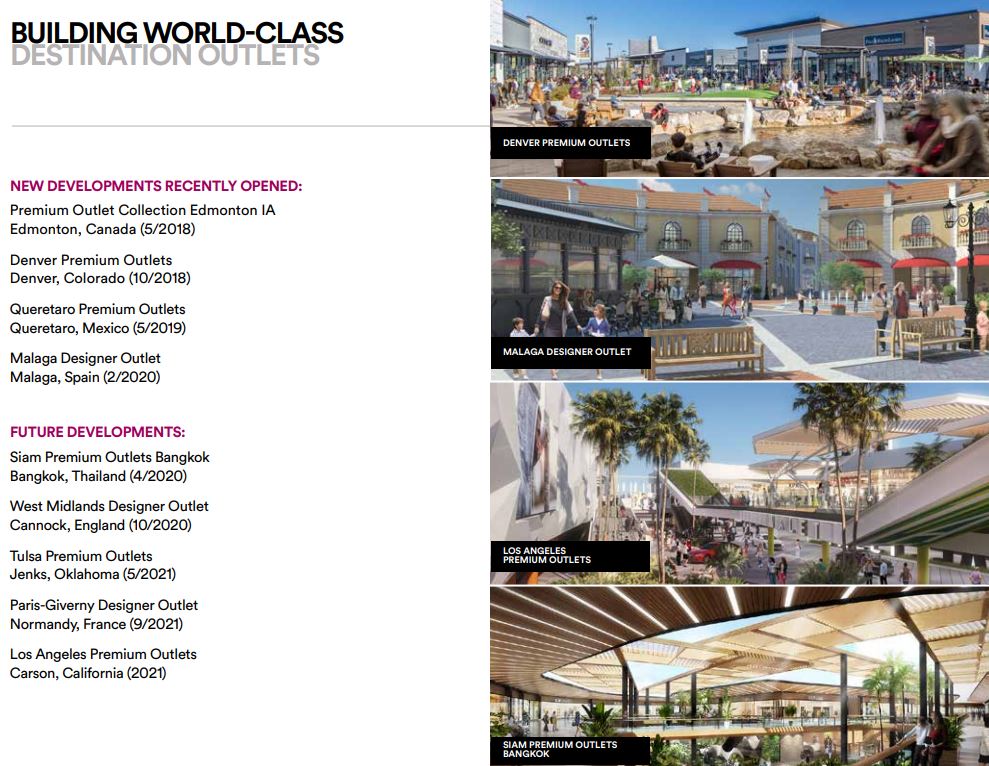

최근에는 태국 방콕에 시암 프리미엄 아울렛을 오픈했는데, 방콕 시암 파라곤, 시암 스퀘어를 운영하고 있는 회사와의 합작물입니다.

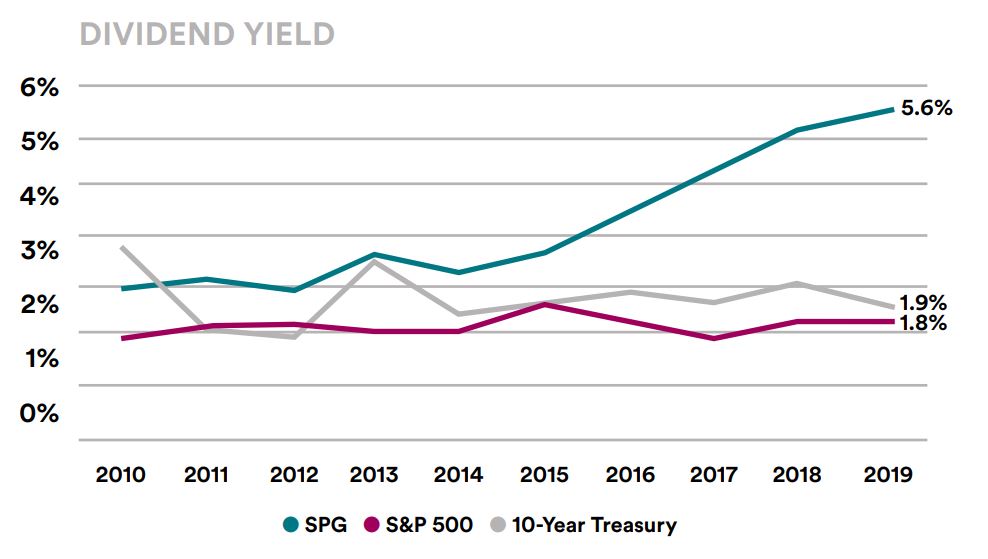

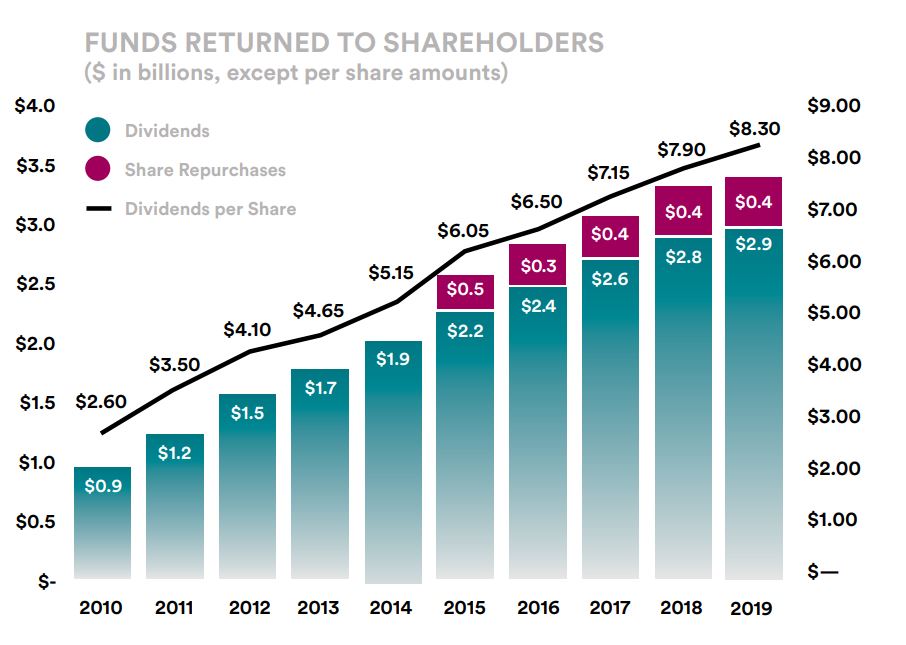

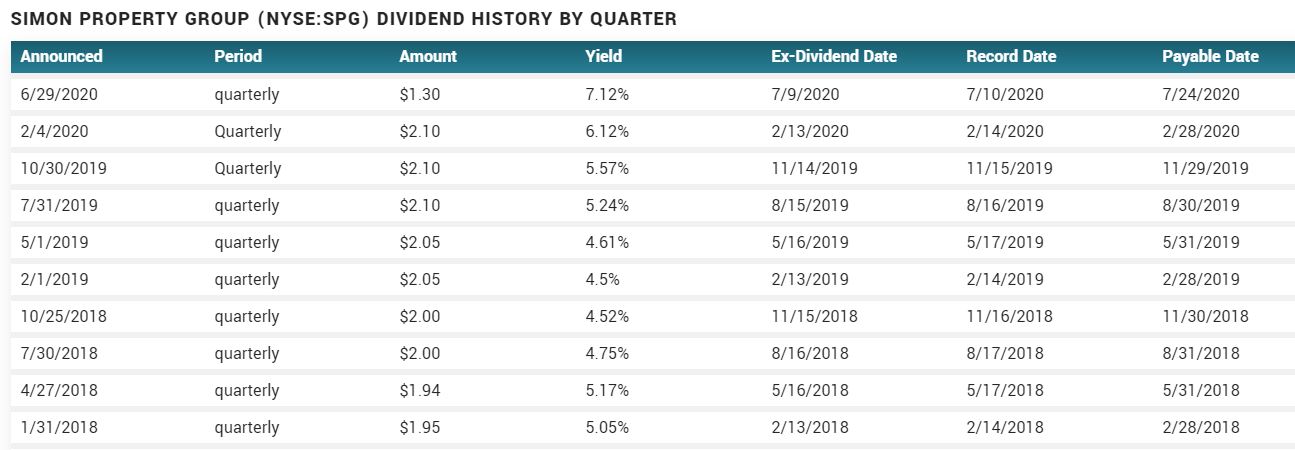

2. SPG의 배당

SPG 배당은 S&P500과 10년 채권 수익률에 비하여 지속적으로 증가하고 있지만, 위 그래프에서 간과한 것이 있습니다. 바로 2020년에 발생한 배당 컷입니다.

2020년 6월 29일에는 1주당 1.3불의 배당을 지급한다는 발표가 있었는데요. 지속적으로 증가하여 1주당 2.1불을 지급하던 배당이 1.3불로 삭감되었습니다. 보잉과 디즈니는 당분간 배당 지급을 중지했는데 그나마 다행이라고 생각해야 할까요..ㅎㅎ 하지만, 대표적인 리츠 배당주인 리얼리티 인컴이 배당 삭감 없이 배당을 지급한다는 소식보다는 아쉬운 소식입니다. 배당이 더 삭감될 수도 있지요.

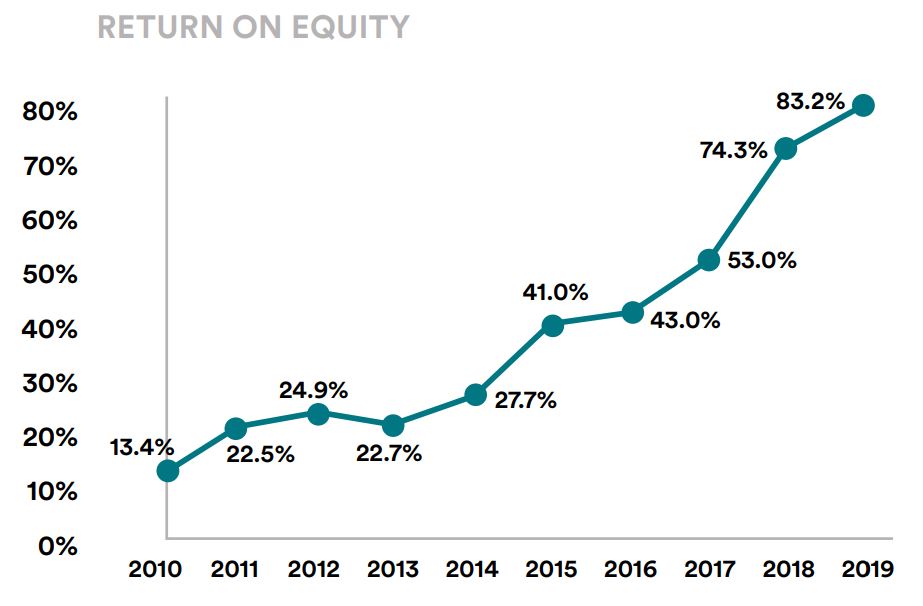

3. SPG의 ROE

SPG의 ROE는 점차 증가하고 있어 2019에는 83%를 기록했습니다. 3년 평균 ROE가 연평균 15%에 달하면 기업이 효율적으로 영업활동을 하고 있다는 것을 의미합니다. 봐야 하는 다른 지표들도 있지만요. 그래도 회사의 자기 자본으로 얼마의 수익률을 올리는지 판단하는 지표이니 양호하다고 볼 수 있습니다. 2020년은 차트에서 확인 불가합니다.

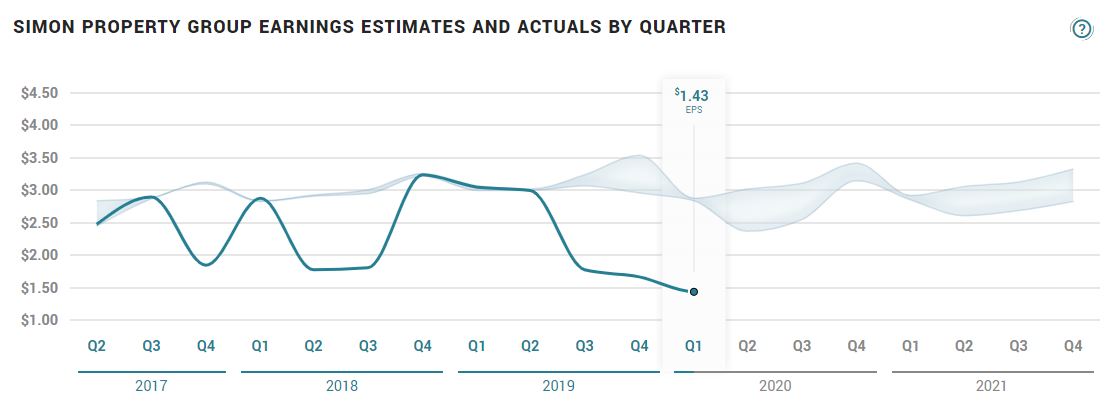

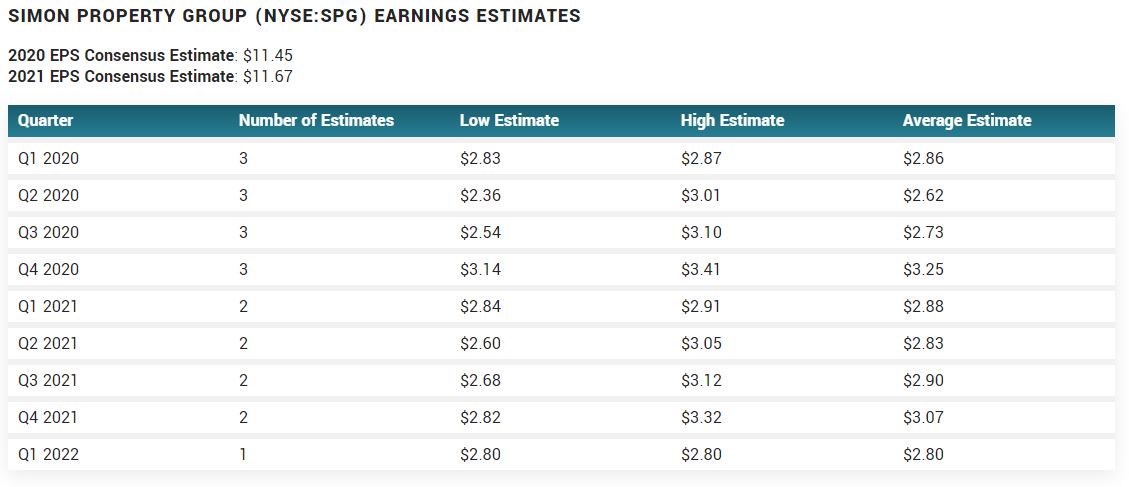

4. SPG의 EPS

SPG의 EPS 차트입니다. 2017-2019년의 EPS에 비교했을 때 2020년 1분기는 1.43불이라는 역대 최저 EPS를 기록했습니다. (EPS가 높을수록 경영실적이 양호하다는 뜻)

그래도 앞으로 2020년-2022년 추정 실적이 2불 중반에서 3불 초반까지 점점 증가할 가능성(표의 Average Estimate 참고)이 있으므로, SPG의 미래가 마냥 어둡다고는 볼 수는 없겠지요.

5. SPG의 최근 이슈

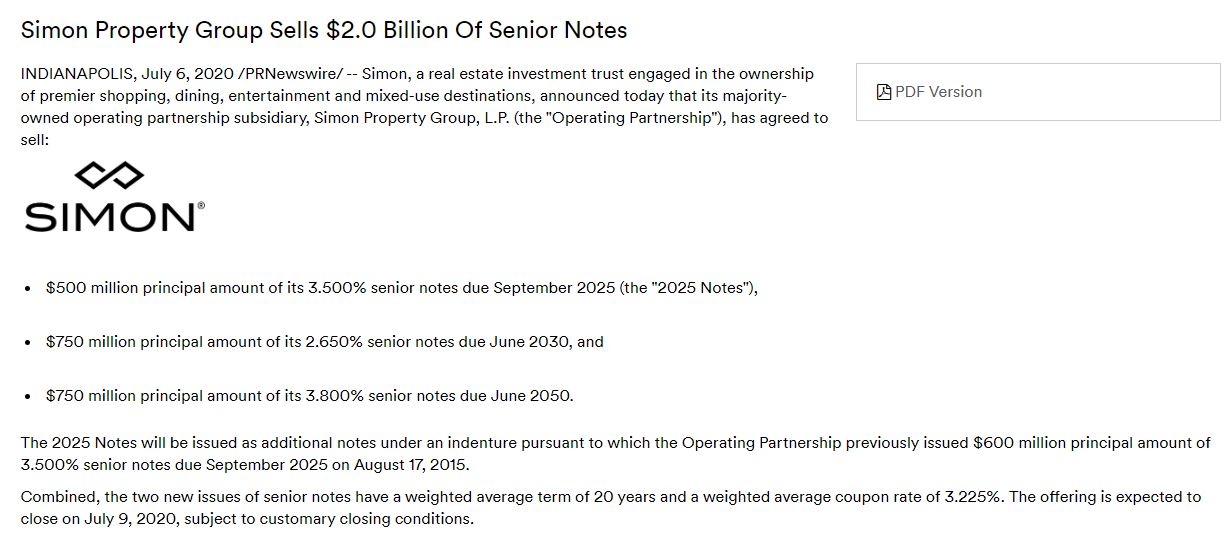

7월 6일 자에 20억 불의 회사채 발행 발표가 있었습니다. 2025년까지 3.5% 이율로 500만 불을 발행하고, 2030년, 2050년까지 중, 장기 회사채를 발행하네요. 이 것도 다 부채이기에 좋은 소식은 아니라고 보입니다. 그래서 주가가 다시 주춤한 것인지도 모르죠.

6. SPG 매수의 개인적인 의견

추가 매수는 하지 않을 생각입니다. 재무상태가 악화되면 배당 추가 삭감의 가능성도 있고, 코로나 19 회복 전까지는 조정이 지속될 수도 있고요. 오르는 놈이 더 오른다고 나스닥 기술주를 추가 매수하는 게 더 나을 것 같아요. 하지만 SPG는 언젠가는 오를 종목이므로 기존에 매수한 것들은 그대로 안고 갈 예정입니다.

지금까지 미국 리츠 배당주 사이먼 프로퍼티(SPG)에 대하여 알아보았는데요. 이 포스트가 투자에 도움이 되길 바라며 이만 마치겠습니다. 감사합니다.

'FIRE를 향한 발걸음 > 미국주식' 카테고리의 다른 글

| 테슬라, LG화학 대신 전기차, 자율주행차에 투자하는 ETF 목록/리스트(LIT,BATT,IDRV,DRIV 비교) (5) | 2020.08.05 |

|---|---|

| [미국주식]우버(Uber) 주식- 미래 전망, 실적, 주가, 최근 이슈 등 분석 (2) | 2020.07.17 |

| [미국주식] 미국주식 배당주 소개(상승 및 연속지급한 기업 리스트) (0) | 2020.06.15 |

| 미국주식 수수료 총정리-증권사 이벤트의 함정(거래수수료, 환전수수료, 최소수수료, 제비용) (1) | 2020.06.06 |

| 미국주식 배당주 포트폴리오 관리 어플 -더 리치 TheRich 소개(광고 아님) (1) | 2020.06.02 |

댓글