안녕하세요, 도리댕댕입니다.

10월 29일, 미국 주식시장 종료 이후 아마존이 3분기 실적을 발표하였는데요. 아마존은 코로나19 이후로 2분기 EPS가 예상치를 급격하게 상회하면서, 2,000불이었던 주가가 1년 안에 3,000불을 훌쩍 뛰어넘어버렸습니다. 갈 놈이 더 간다는 말이 딱 맞는 주식임을 깨닫지만, 사회초년생 1달 월급으로는 아마존 주식 1주도 못사는 상황에 직면했는데요. 우러러 보고만 있는 갓마존이 실적 발표 이후 살짝 흔들리면서 매수할 타이밍을 살짝 주고 있습니다.

결론적으로 '3분기 실적까지는 좋았지만 4분기 전망을 글쎄....코로나로 벌었지만 코로나로 토해내는 구나'라는 생각이 지어지게 만드는 실적 발표였습니다. 자세한 사항은 본론에서 다뤄보겠습니다.

1. 2020년 3분기 실적 발표

우선, 10월 29일에 발표한 3분기 실적 발표를 자세히 살펴보겠습니다.

종합적으로 아마존은 지난 2019년의 3분기와 비교하여 아래와 같은 결과를 발표하였는데요.

- 매출 961억 달러, 37% 증가(2019년 3분기 700억 달러)

- 영업이익 62억 달러,93% 증가 (2019년 3분기 32억 달러)

- 순이익 63억 달러, 96% 증가 (2019년 3분기 32억 달러)

- EPS 12.37 달러,약 3배 (2019년 3분기 4.23달러)

작년 3분기 대비 매출은 물론, 영업이익과 순이익까지 증가하였는데요. 매출 자체가 37% 증가한 것도 매우 고무적인 성과인데요. 영업이익과 순이익에서도 거의 2배 이상 증가하는 실적을 발표하였습니다. 사실 아마존은 매출 대비 영업이익과 순이익 비중은 그렇게 큰 편이 아닌데요(마소와 비교). 매출액은 크지만 결국 회사에 남는 돈은 별로 없다는 의미로 보기 때문에 아마존 입장에서는 영업이익과 순이익 비중을 넓히는게 목표였을겁니다. 그 것을 감안하면 올해 3분기 실적에서의 순이익 증가율은 꽤나 호재라고 생각합니다. EPS 역시 12.37달러로 무려 작년 3분기의 3배에 육박합니다.

- EPS

이번 3분기 EPS 예상치는 7.3불이었는데요. 12.37달러로 예상 실적을 훨씬 상회한 수치입니다.

위 그래프는 파란 막대그래프가 예상 EPS, 주황색 막대그래프가 실제 EPS로, 분기별 실적을 나타내는데요. 사실 2분기와 같은 어닝 서프라이즈 수준은 아니라는 걸 확인할 수 있습니다. 2분기 예상 EPS는 1.74달러 임에 반해 실제 EPS는 10.3 달러로 6배가 높은 수준이었습니다. 이러한 실적은 4월 실적발표 이후 2,000불이었던 주가가 3,000불을 넘을 수 있었던 원동력이 되었을텐데요. 지금은 예상치에 비해 1.69배 정도 높은 수준입니다. 이번 분기에도 실적이 좋게 나왔지만 직전 분기에 워낙 잘했기 때문에 실망스럽다는 시장 반응이 있을 수도 있겠습니다.

- 분기별 매출액 비교

올해 1분기, 2분기에 이어 매출과, 영업이익, 순이익 모두 꾸준하게 증가하는 양상을 띕니다. 2019년 4분기에 비해서 2020년 1분기에 매출이 줄어든 그래프이지만 이는 4분기에 있을 미국의 블랙프라이데이 때문이 아닐까 생각됩니다.

| 2020 1분기 | 2020 2분기 | 2020 3분기 | |

| 매출 | 755억 달러 | 889억 달러 | 961억 달러 |

| 영업이익 | 40억 달러 | 58억 달러 | 62억 달러 |

| 순이익 | 25억 달러 | 52억 달러 | 63억 달러 |

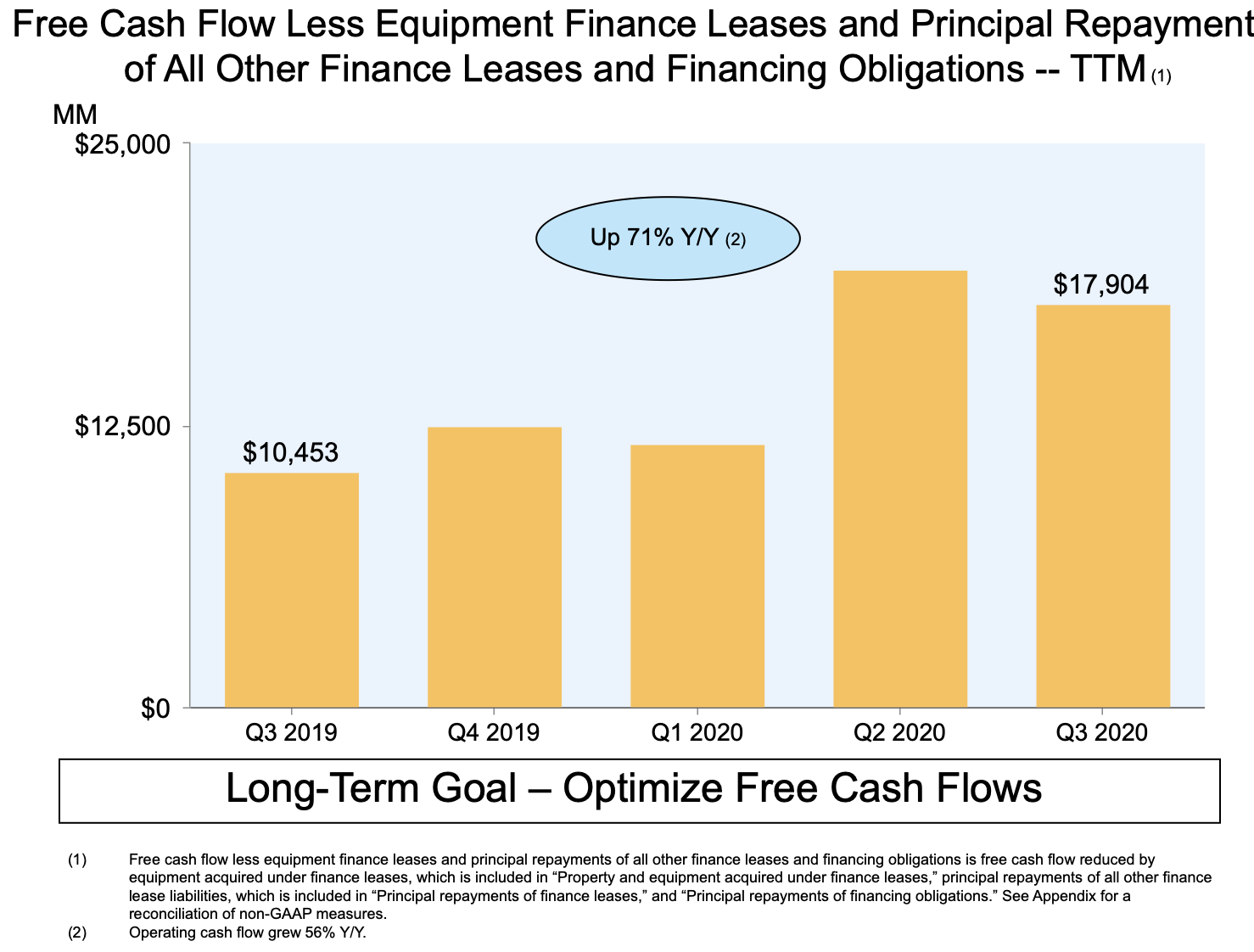

-잉여현금흐름

아마존의 CEO인 제프 베조스는 잉여현금흐름 최적화를 아마존의 장기적인 목표라고 언급하였는데요. 잉여현금흐름은 임대료, 필요장비, 유지보수 등 고정비용과 부채를 지불한 후 남은 현금흐름을 의미합니다. 즉, 회사의 성장을 위해 투자는 투자대로 다 진행하고 최종으로 남은 돈을 보는 것입니다.

전년도 3분기 잉여 현금 흐름인 235억 달러와 비교하면, 올해 3분기는 295억 달러로 약 26% 증가하였습니다. 필요장비 구매를 제하고 남은 현금흐름을 의미하고요. 이에 원리금 상환과 같은 금융 의무까지 제하고 남은 현금은 183억 달러로 전년 대비 26% 증가하였습니다.

이 현금흐름에 기타 부채들을 모두 상환하고, 즉 내야할 돈을 다 내고 남은 현금은 179억 달러로, 전년도 3분기 대비 71% 증가한 양호한 현금흐름을 보이고 있는데요. 사실 2분기에 비해서 잉여현금흐름은 줄어든 편입니다.

매출액 역시 꾸준히 증가하는 양상을 보이고 있습니다( 최근 4분기 실적을 합한 값으로 계산한다는 의미가 TTM). 클라우드(AWS)업과 전자상거래, 소매 판매 등을 북미, 해외로 구분하여 원형 그래프를 보여주는데요. AWS의 매출액이 계속해서 증가하고, 전세계 클라우드 시장의 1위를 차지하고 있으나 아마존은 여전히 소매판매업에서 매출의 대부분을 차지하고 있습니다. 해당 비중은 2020년 1분기, 2분기나 별 차이가 없음을 확인하였습니다. 카테고리별 매출액, 영업이익을 살펴보겠습니다.

- 북미(매출액, 영업이익)

매출액의 절반 이상이 북미에서 이루어지고 있는데요. 아무래도 아마존이 미국 기업이다보니 북미에서 가장 큰 매출이 발생하고 있습니다. 매출액은 593억 달러로 4분기 연속 증가하였는데요. 영업이익 역시 북미에서는 22억 달러로 계속해서 개선되고 있습니다. 연초 대비 76% 증가하였습니다. 그래도 정통적인 아마존의 '업'인 소매판매에서는 영업이익이 그렇게 좋지 않은 편입니다.

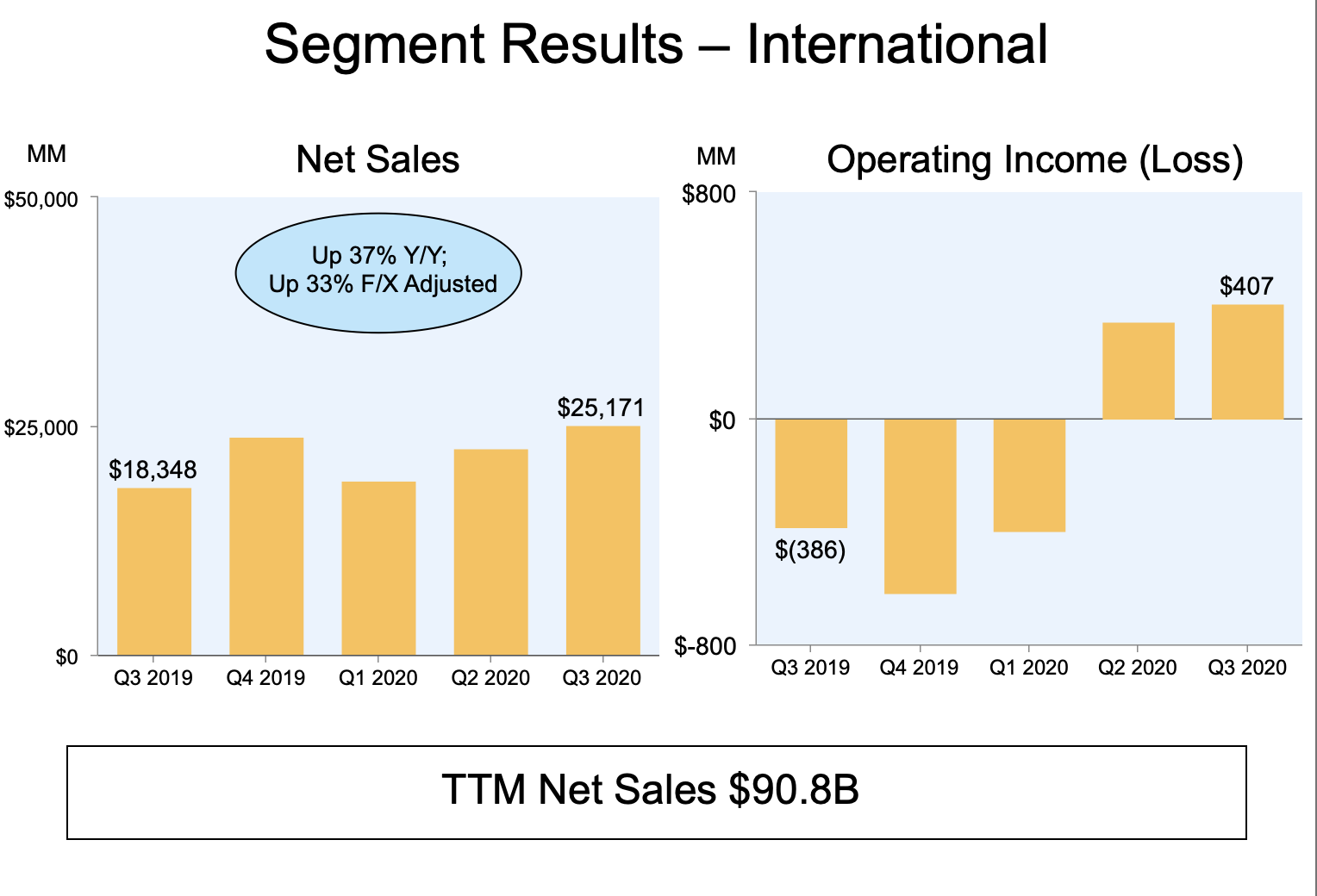

- 해외(매출액, 영업이익)

작년까지만 해도, 올해 1분기까지만 해도 손해를 보며 장사를 하던 해외 파트도 지난 2분기에 이어 3분기에서도 밑지는 장사는 하지 않았네요. 4억 달러의 영업이익을 냈는데요. 5년 전 독일에서 애용했던 아마존이 그 당시에 손해를 보면 장사를 하던 것이었을까요? 5년 전 해외 파트 영업이익이 궁금하네요. 작년에 손해보는 장사를 했었다니 놀라울 따름입니다. 앞으로 개선될 여지가 많이 남아있네요.

- AWS(매출액, 영업이익)

메인은 전자상거래 및 소매판매업이지만 돈은 클라우드에서 끌어모으고 있다고 해도 무방합니다. 리테일 분야에서 얻는 영업이익보다 클라우드에서 얻는 영업이익이 더 큰 상황인데요. 매출은 크지 않음에도 영업이익이 높다는 의미는 AWS가 실속있는 장사라고 할 수 있겠습니다.

2. 4분기 전망

아마존은 3분기 실적 발표와 동시에 2020년 4분기 전망치 또한 발표하였는데요. 순매출이나 영업이익의 범위가 너무 큰 편이라 보자마자 이제 뭐지....? 싶었습니다.

순매출은 1,120억~ 1,210억 달러 사이로 기대하고 있습니다. 2019년 4분기 대비 28%에서 38% 사이로 성장할 것으로 예상하고 있는데 간격이 10%라니 다이나믹한 예상치입니다. 일단 예상 순매출은 예년과 비교하여 높게 가이던스를 내놓았네요.

영업이익이 좀 애매한데요. 2019년 4분기 39억 달러였던 영업이익이 올 해 4분기에 10억~45억 달러 수준이 될 전망이라고 합니다. 물론 45억 달러의 영업이익이면 좋겠지만 10억 달러의 이익을 낸다면 타격이 꽤 클 수 있겠습니다. 작년 4분기 실적이 매우 좋았기 때문에 이보다 더 좋을 수 없다는 의미를 내포하는 것일까요? 참고로 코로나19로 인해 약 40억 달러의 비용이 지출된다는 가정이 있으니, 코로나19가 완화된다면 4분기 실적을 기대해봐도 좋을 것 같습니다.

위 가이던스는 무엇보다도 추가적인 사업 인수나, 투자, 구조조정 또는 법적인 이슈가 없을 때 예상하는 수치이니 아마존의 반독점 이슈로 인한 법적 분쟁이 들어간다면 또 달라질 수 있습니다. 사실 코로나 때문에 불확실한 기업 환경에서 이만한 예상치를 내놓는 것만 해도 다행이라고 해야 될지도 모르겠네요.

3. 주가

아마존은 10월 29일 3,211.01달러로 마감했지만 실적 발표 이후에 1.36% 하락한 3,167.50불로 장전 거래되고 있습니다. 미국 대선과 코로나19 재확산으로 인한 불확실성이 겹쳐져 향후 주가의 향방 역시 불확실한 상황입니다.

4. 결론(철저한 개인적인 의견이므로 참고만 해주시길 바라겠습니다)

아마존의 재무건전성 측면에서의 궁극적인 목표인 '잉여현금흐름 최적화'에는 점점 다가가고 있는 실적발표였습니다. 전년 동일 분기 대비 순매출, 영업이익, 순이익이 두 자리수 퍼센트로 증가하였고요. EPS도 3배 이상 증가하였으니 좋은 실적이라고 생각합니다.

다만, 4분기 가이던스를 내놓았지만 불확실성이 내포되어 있어 그 가이던스만 보고는 '이 회사가 4분기에 돈을 잘 벌어올 것이다'라는 확신이 들지는 않더군요. 코로나19로 회사 및 주가는 급성장하였지만, 코로나19로 4분기 지출 비용 또한 증가하니 조삼모사라고 봐야할지도 모르겠습니다.

사실 매출액 대비 영업이익이 그렇게 높지 않아서 조심스럽긴 하네요. 아마존의 주가는 아마존의 미래 먹거리를 보고 오르는 듯 합니다. 저에게는... 아마존의 미래 먹거리가 무엇인지 알아보는 단계가 선행되어야 할 것 같습니다. 지금까지 3분기 아마존 실적발표 및 4분기 전망 포스팅이었습니다. 읽어주셔서 감사합니다^^

- 마이크로소프트 3분기 실적 발표 내용은 하단 링크를 통해 확인하시면 됩니다^^.

'FIRE를 향한 발걸음 > 미국주식' 카테고리의 다른 글

| [미국주식] 알파벳(구글) 3분기 실적 발표 및 주가- 아직은 광고로만 먹고 사는 기업 (3) | 2020.11.02 |

|---|---|

| [미국주식]애플(AAPL) 3분기 실적 발표 정리, 4분기 전망 및 주가 (4) | 2020.10.31 |

| [미국주식] 마이크로소프트 3분기 실적 발표 정리, 4분기 전망 및 주가 (13) | 2020.10.28 |

| [미국주식] SPAC 기업만 담은 최초의 ETF, SPAK ETF 리뷰 (4) | 2020.10.22 |

| [미국주식] 넷플릭스 3분기 실적발표 및 4분기 전망, 주가 (11) | 2020.10.21 |

댓글